一、新一轮国谈落下帷幕,哪些超大品种不降价?

延期一个月举办的国谈落下帷幕后,终于于最近公布了国谈结果公布,竞争格局相对恶化产品还是延续大幅降价,竞争格局优秀品种则完全不一样,续约温和,甚至不降价。

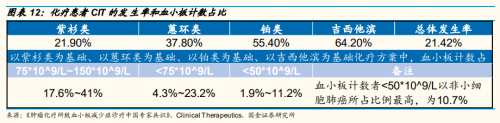

我们查看医保局发布公告,对于30亿以上国产大品种可以找到一个非常典型产品,三生制药旗下三十多亿年销售大品种不降价完成简易续约,从各大分析师更新研究报告也可以验证了该结果。即三生制药企业凭借该产品全球唯一性及国内市场垄断,足够强的市场定价权,以及简易续约规则,最终确定特比澳不降价,而且另外一个2022年160%增速的赛普汀产品也因竞争格局优秀而同样不降价。

比如招商证券最新更新的研究报告,也明确验证了不降价续约(见下图)。

今年对于竞争格局优秀的产品整体降价温和,超预期要点较多。

行业及政策层面上,也源于国产产品的优秀竞争力及医保滚存资金达到了四万亿水平,且疫情已经放开,第一波高峰已经度过。谈判更多遵循市场需求,并且医保局多有支持国产创新产品姿态,其中,竞争格局优秀的产品获得了少降价不降价的支持,反观PD1等热门靶点,继续大幅降价则在所难免,当然,创新程度不足且同类产品过多的自然价格博弈还将更激烈。

最新医保资金结余达到四万亿,足够应对群众日益增长的用药需求,以及未来几年潜在老龄化加深后放量用药需求。而最新一年医保收入数据为2.87万亿,支出大概为2.3万亿,年结余5700亿,滚存资金还有望继续创新高。

(引用医保局最新披露数据:2022年1-11月,全国基本医疗保险参保率稳定在95%以上。基本医疗保险基金(含生育保险)总收入26576.42亿元,同比增长7.7%。其中职工基本医疗保险基金(含生育保险)收入18058.52亿元,同比增长9.2%。城乡居民基本医疗保险基金收入8517.90亿元,同比增长4.6%。基本医疗保险基金(含生育保险)总支出21301.74亿元,同比增长2.3%,职工基本医疗保险基金(含生育保险)支出13287.33亿元,同比增长2.7%,其中生育保险待遇支出794.59亿元。城乡居民基本医疗保险基金支出8014.42亿元,同比增长1.9%。)

而防疫放开,医院运营逐步正常化,病人需求持续得到释放。叠加国谈推动部分产品放量增长,其中结构性机会突出,尤其是作为市场上定价权巨大的大品种。

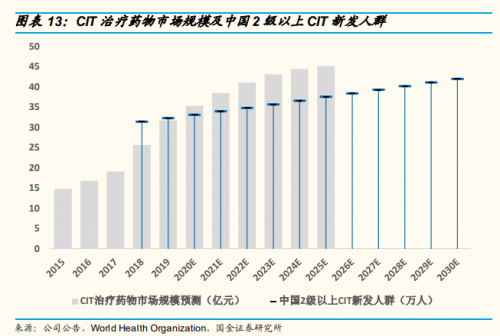

二、特比澳何时能突破50亿/年销售额?

2022年最大的几个国产创新药销售品种价格谈判格外引人注目,对于日益增长的需求以及超级老龄化来袭的刚性需求可预期暴增,他们未来几年的峰值市场非常关注。

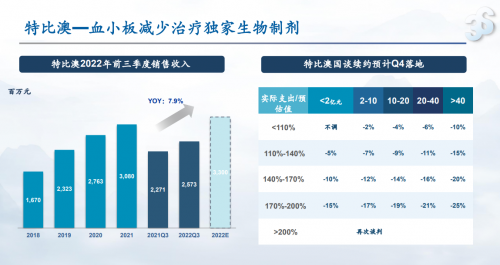

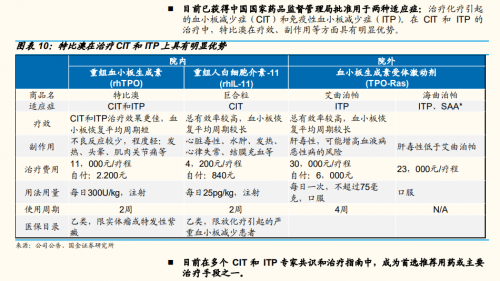

作为医院采购国内前五大品种的超大品种中,特比澳获得了更优秀的超预期表现。去年销售额达到三十多亿的特比澳,本次谈判不降价,可见竞争力强的垄断性产品依旧具备很强的定价权, 特比澳作为全球唯一上市的rTPO产品,超强定价权背景下作为现金奶牛大品种不断刷新峰值,其未来数年峰值及估值能去到哪里?

三、特比澳的销售峰值及估值

特比澳2022年销售预估为34亿,本轮国谈不降价叠加疫后需求持续恢复、新适应症持续获批、替代低端副作用大的白介素、全市场继续渗透等因素,

可预期23-24年能达到40亿/年销售峰值,而由于其定价权奠定的简直格局,还将继续稳健增长,其价值至少可以达到销售峰值5倍左右的价值,即价值200亿。而我们反观三生制药目前市值,也不超过200亿人民币,是不是严重低估及大喜过望?!

而放眼五年周期,大概率持续保持双位数增长,峰值可以达到50-60亿,如果按照更长的DCF生命周期来预估,不排除可以成长为一个百亿品种。按照行业简易估值,产品估值=峰值*4倍,可见特比澳单品估值可以达到200亿左右。超强竞争格局,奠定稳健增长的超高确定性。

四、A+B+C强化增长高斜率,奠定低估值高增长

在特比澳持续、稳健增长的基础上,益赛普及EPO大概率维持稳定,公司并不乏重新高速增长机会,增长斜率将在其他几个高成长产品的支持下继续提升增长率:

蔓迪在2022年9亿销售基础上,随着泡沫剂上市、疫后驱动需求回升、感染高峰掉发驱动短期新增需求,继续高增长30%-50%;

赛普汀在1.6亿基础上,今年继续渗透,继续高增长50%-100%。

CDMO公司充沛的、优质的产能,以及全流程、多领域服务能力,配合广阔的市场需求,放量的预期还是很足的。

企业长期研发投入,在23-24年迎接来一波重大新品扎堆上市,凭借企业研发、生产、销售一体化能力,迅速放量进一步推高销售及利润可以预期!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。