财联社(北京,记者李佳佳)讯,1月20日早间,沪镍主力涨停,强势升破了24000美元/吨关口,为逾10年来首次,创下历史新高。LME镍也刷新十年新高,今年迄今短短不到三周的时间里,LME期镍价格已经再度大涨了近17%。业内人士对财联社记者表示,高镍和铁锂是未来电动汽车主要的两个方向。国际市场主流车企的主要车型都是高镍路线。随着高镍三元电池上游原材料相对碳酸锂的成本优势逐步凸显,以及海外镍、钴产能将逐步恢复和提升,高镍三元材料的价格竞争优势将会进一步显现。

上下游供需不平衡高镍三元材料需求爆发

镍主要用于生产不锈钢和电动车电池。数据显示,目前镍需求里不锈钢占比最高达68%,而电池占比约7%。镍在电池中的主要应用为三元锂电池以及镍氢/镍镉电池。镍库存一直呈现下滑趋势,供应端严重短缺。统计显示,2021年,我国从印尼进口的镍铁(包括镍生铁)约3076389实物吨,占我国镍铁供应总量24%,而印尼已经是全球最大的镍供给国。自2021年4月以来,LME镍库存一直呈现下滑趋势。

下游巨头需求旺盛。据行业人士报道,1月10日,特斯拉宣布与Talon Metals Corp.签署公司在美国的首份镍供应协议。根据协议,特斯拉将在6年内购买7.5万吨镍,还将从Talon购买钴和铁矿石。此外,行业分析称历次美联储加息周期中镍的表现都不差,中国央行近期罕见的全方位降息举措,也在一定程度上推动了镍价在国内市场资金面充裕的背景下走高。

容百科技公司相关人士在1月11日机构调研中表示,高镍三元在更高能量密度、更高性价比材料,以及固态电池和4680电池的应用都会提升其竞争优势,预计2023年竞争优势会显著提升。

首创证券认为,高镍三元材料需求爆发,有望在5年内成为镍主要需求增长点,镍有望成为下一个高弹性锂电金属。近些年国内企业纷纷布局印尼红土镍矿,先发优势显著,产能将迎来大规模释放期。预计到2025年动力电池对镍的需求有望达45.73万吨,在镍总需求比重有望达19.34%。

相关上市公司纷纷扩大产能

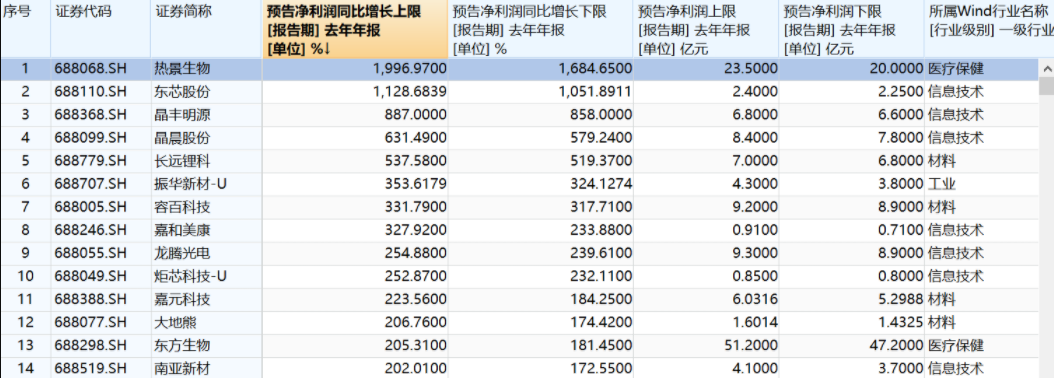

值得注意的是,高镍龙头容百科技近日获得了宁王订单。根据协议,宁德时代预计在2022年向公司采购高镍三元正极材料数量约为10万吨。2023年至2025年底,宁德时代将容百科技作为其三元正极粉料第一供应商,并向公司采购不低于一定比例的高镍三元正极材料。对此,容百科技在机构调研中表示,2023-2025年,作为正极粉料第一供应商,公司的高镍三元正极材料供货份额占宁德时代采购总量相当比例。与宁德时代签署的是全方位的战略合作协议,不只是供货协议。由于高镍和终端绑定比较紧密,包含的技术合作及约定决定了不能随意更换,所以订单的确定性比较高。1月4日,容百科技2021年业绩预告显示,预计实现归母净利润8.9亿元-9.2亿元,同比增长317.71%-331.79%。

中信期货对财联社记者表示,当前高价对需求产生抑制,加之临近春节,电解镍需求季节性走弱。整体来看,短期随着下游备货需求基本完成,需求季节性走弱,镍价或转为高位震荡。中长期来看,宏观负面影响或有反复,但新能源车消费表现强劲,不锈钢产能增加,硫酸镍原料供应虽上升,但预计缺口仍将扩大,镍价表现将维持强势。

华友钴业与LG化学合资企业将生产高镍正极也成为市场另一热门关注点。财联社记者从华友钴业获悉,公司与LG化学韩国的合作正按计划在推进,另外印尼华越6万吨冶炼镍项目预计今年下半年进入业绩释放期。华友钴业披露业绩预告称,预计2021年度归母净利同比大增217.64%-260.56%。同时,公司相关人士对财联社记者表示,公司印尼华越6万吨冶炼镍项目部分产线目前处于调试试生产阶段,项目达产还需要一定的时间,预计今年下半年进入业绩释放期。

盛屯矿业去年12月披露公告显示,拟投建年产4万吨镍金属量高冰镍项目。得注意的是,盛屯矿业旗下友山镍业的高冰镍项目目前尚处镍铁阶段。盛屯矿业相关负责人对财联社记者表示,高冰镍的需求正在逐渐显然,但还没有迎来爆发性增长,在此情况下,公司生产镍铁相较能获得很好的收益。但新能源材料的方向是确定的,上述高冰镍项目能够匹配贵州30万吨硫酸镍项目的原料供应。

首创证券指出,红土镍矿产量占比达到64%,其开发潜力巨大,是未来镍资源开发的主要方向。据财联社记者统计,相关上市公司在印尼红土镍矿项目,主要有华科高冰镍项目(公司:华友钴业、青山集团)、友山高冰镍项目(盛屯矿业、青山集团、华友控股)、华越湿法项目(华友钴业、洛阳钼业、青山集团)等,年产能分别为4.5万吨、3.4万吨和6万吨。