过去一年,市场环境的变化让消费品牌的发展变得更有挑战。生产环节的供应难题,流通环节的营销环境震荡,消费环节的消费者信心疲弱,困绕着当下的消费品牌。增长问题变成了生死问题,开始被消费品牌的创业者频频探讨。这些讨论中不乏消费品牌对过去几年高歌猛进的反思,比如消费品牌的“门槛”应当更高,消费创业应该更“重”,对待消费者应该更加谦虚。

此前,消费品牌依靠流量投放就能快速跻身销量榜前列,但过去一年,这样的玩法正被极尽复杂的市场环境快速击破。行业井喷期被掩盖的问题开始显现,消费品牌开始真正认识到,消费行业的残酷。天眼查数据显示,近三年消费企业注册量连年提升,MAT2022周期(2021.05-2022.04)内有超2000万个消费企业注册成立。每年千万级别的消费企业诞生,但留存者却极少,这样的情况在今年的环境挑战下更为凸显。

当前的困局也推动着消费行业步入了新阶段,真实、稳定、高质量的发展将是未来消费行业的关键词。在这个转折点上,第一财经、CBNData(第一财经商业数据中心)联合发起了第二届“向真·2022中国新消费品牌增长力大调查暨Growth50榜单评选”项目,通过大数据分析、深度访谈等形式,结合定量、定性的研究方法,致力于寻找穿越周期、具备可持续增长力的中国新消费品牌。复旦大学管理学院作为此次评选的独家学术支持机构,同步为评审体系及规范提供学术指导。

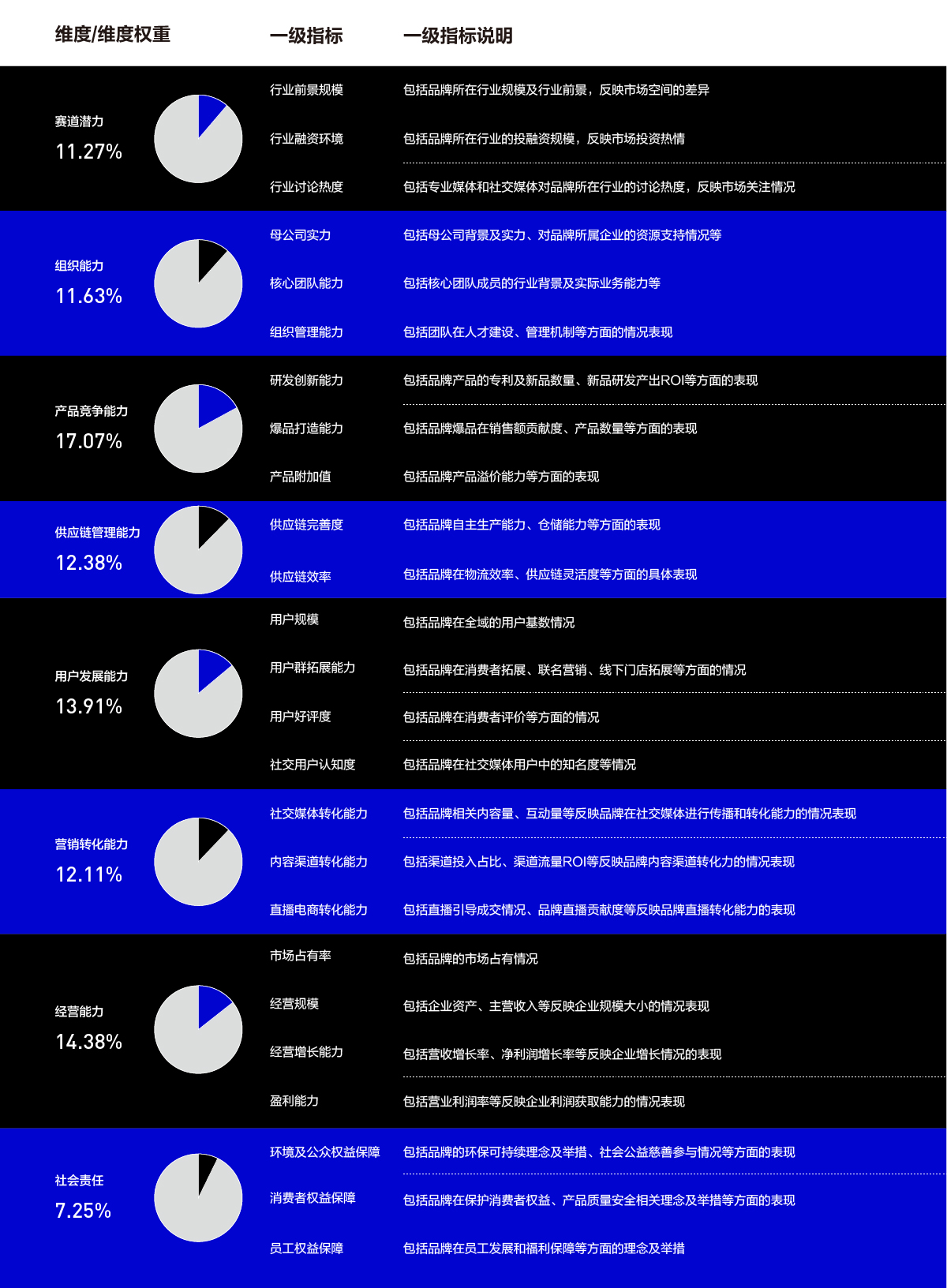

值得注意的是,基于消费环境的变化,今年的“CBNData新消费品牌增长力评价体系”(以下简称评价体系)也进行了同步迭代,新增了“社会责任”维度,将从赛道、组织、产品、供应链、用户、营销、经营及社会责任八大维度展开分析,评选出Growth50品牌。这是因为随着中国经济由高速增长转为高质量增长,消费企业将不只是商业主体,还是社会主体,只有对消费者、员工、社区和环境担负起责任,才能获得长期发展。

依托升级后的评价体系,经过为期半年的调研、走访和分析,CBNData于2022年8月24日正式揭晓《Growth50·2022中国新消费品牌年度增长力榜》(以下简称Growth50榜单)。

对比2021年,今年的Growth50榜单发生了许多变化,我们试图从多个维度来对Growth50品牌的群像进行分析:

1.食品饮料、美妆个护依旧领跑,不同品类的能力模型各有不同

从品类分布来看,与去年一样,食品饮料、美妆个护依然是Growth50品牌中占比最高的品类。其中食品饮料占比为24%,虽然较去年28%的比重有所下降,但仍居于所有细分品类之首。美妆个护占比较为稳定,连续两年保持20%。

在消费者需求不断细分多变的当下,刚需、高频的赛道属性,为食品饮料、美妆个护带来了持久生命力。线下餐饮也因为高频刚需和难以被线上替代的品类属性,进入Growth50榜单的比例有了大幅提升,超越服饰鞋包成为占比第三的细分品类。

虽然对比去年日用百货、潮玩文创、大家电、生活服务/平台等品类都有品牌进入Growth50,今年的品类分布明显更加集中。但Growth50榜单依然覆盖了母婴、宠物、运动户外、数码3C等多个品类,过去一年,各个细分品类均有头部品牌保持着持续增长和创新。

品类内部也有许多新变化。食品饮料品类中,乳制品取代去年咖啡和茶这两类成瘾性食品,成为今年食品饮料品类中占比最高的类目,比重达到25%,较去年提升近11个百分点。美妆个护品类中,不同于去年彩妆品牌占比略高于护肤的格局,今年入围Growth50的美妆个护品牌中,70%都是护肤品牌。其中,珀莱雅、玉泽、夸迪、逐本都是今年新入围的护肤品牌。

不同细分品类的能力模型也不同。美妆个护品牌的爆品打造能力强劲,产品竞争力强于Growth50大盘,而且入榜最多的护肤品牌也开始学习彩妆品牌的营销经验,逐渐步入品牌成长爆发期,美妆个护品类的整体营销转化能力也强于Growth50大盘。同样在营销转化上表现较好的还有食品饮料、服装鞋包,不少线上起家的品牌开出线下店,发力线下经销渠道,开始线上线下双管齐下,提升了营销效果。

2. 成熟品牌的抗风险能力更强,供应链、组织等底层能力重要性凸显

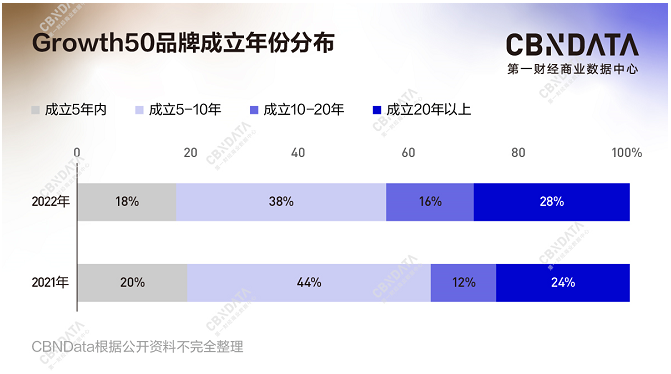

从成立年份来看,2022年入围Growth50的品牌中,成立年份在10年以上的品牌占比达到44%,相较2021年提升8个百分点,海天、飞鹤、老乡鸡、安踏、URBAN REVIVO、珀莱雅等品牌的成立年限都超过了10年。在更具挑战的市场环境下,成立年份更久的品牌,凭借更雄厚的品牌积淀和资本积累,展现出更坚韧的抗压力。

如果将Growth50榜单与5月10日公布“2022中国新消费品牌增长力大调查TOP300”对比会发现,Growth50品牌在组织能力、供应链管理能力方面的优势最为突出,与去年的情况一致。在不确定剧增的行业环境下,企业能否在组织端具备动态应对风险的能力,能否在供应链端拥有稳定原料供应、分散仓储风险、畅达物流货运的能力,成为品牌抵御环境压力的关键。

成熟品牌在这两项指标方面的表现更为突出。Growth50组织能力单项得分排名前十的品牌中,有8个品牌成立年限超过10年,其中4个成立年限超过20年。供应链管理能力单项得分排名前十的品牌中,成立年限超过10年、20年的品牌数量也分别高达7个、5个。还有一些做供应链起家的年轻品牌,也因为强大的供应链管理能力进入了Growth50榜单,比如植物奶品牌菲诺、社区餐饮新零售品牌锅圈食汇。

在复杂的行业背景之下,Growth50品牌更加深刻地诠释了新消费品牌的“增长力”。增长不是简单的营销投放和门店扩张,创新也不是款式和颜色的研发推新,品牌更不是爆款产品和销售数据的堆砌。行业全面竞争和迭代之下,深入夯实底层能力,构建真正的消费者心智,将是消费品牌的重要功课。消费品牌的锻造没有捷径,只有经历重重考验,才能成为中国的未来品牌。

有一点没有疑问的是,中国消费市场仍拥有巨大潜力,新政策、新人群、新市场仍然不断为消费品牌提供着新机会。当前的挑战不是终局,它将帮助我们筛选更强的中国新消费品牌。而CBNData将会继续追踪Growth50品牌的发展,持续关注中国新消费品牌市场的变化,不断迭代“CBNData新消费品牌增长力评价体系”,为各界提供具备参考意义的研究成果。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。