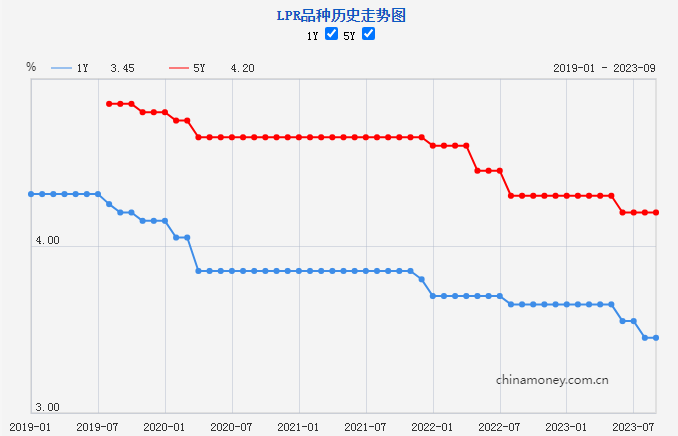

今日,新一期贷款市场报价利率(LPR)公布,其中1年期LPR为3.45%、5年期以上LPR为4.2%,均与上月持平。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。

“目前商业银行正在开展存量首套房贷利率调整工作,9月25日之后符合条件的存量房贷利率将显著降低,平均降幅约为80个基点,惠及4000万户上亿居民。存量首套房贷利率调整的效果,远远大于5年期以上LPR一次常规的下降。在这种情况下,暂时保持5年期以上LPR不变,有助于延缓银行息差缩窄和利率下滑的压力,推动银行保持向实体经济减费让利的持续性和长远发展的稳健性。”招联首席研究员、复旦大学金融研究院兼职研究员董希淼表示,在6月和8月LPR两次下降之后,以及本月中期借贷便利(MLF)中标利率维持不变,本月LPR“按兵不动”符合市场预期。

有分析认为,从政策利率看,9月15日央行开展逆回购和MLF操作,1年期MLF中标利率维持不变。尽管14天期逆回购中标利率下降20个基点,为2022年9月以来首次下降。今年6月和8月政策利率两轮下降时,14天期逆回购中标利率均未发生变化,此次下降应视为对前两轮其他政策利率下降的补降。从市场利率看,6月和8月LPR已经两次下降,其中6月两个期限LPR各降低10个基点,8月1年期LPR下降10个基点。市场利率下行,推动实体经济融资成本持续下降,目前企业贷款利率已经处于历史地位。

“9月MLF操作利率不变,实际上已在很大程度上预示当月LPR报价会保持不动。”东方金诚首席宏观分析师王青表示,尽管9月降准落地,而且银行正在启动新一轮存款利率下调,但综合考虑各类影响LPR报价加点因素,不足以推动报价行下调9月LPR报价加点。

央行此前发布的8月金融数据显示,8月住户贷款结束了7月的负增长,但仅增加3922亿元,同比少增658亿元。其中,住户短期贷款增加2320亿元,同比多增398亿元;中长期贷款增加1602亿元,同比少增1056亿元,连续两个月同步少增。国家统计局发布的8月份70个大中城市商品住宅销售价格变动情况看,房地产市场仍然较为低迷。这表明,居民住房消费意愿仍然有待于进一步提振。

“8月以来,商业银行年内第三次降低各个期限存款利率,以及央行全面降准0.25个百分点,推动银行资金成本持续下降。预计未来央行将继续有序降低政策利率,引导LPR尤其是5年期以上LPR继续下行,进一步减轻居民消费住房负担,降低企业中长期信贷成本。”董希淼说,建议取消过于严苛的限购限售措施、调整存量二套房贷利率等,继续从需求侧发力激发居民住房消费需求,更好地提振居民住房消费的意愿和能力,推动房地产市场平稳健康发展,促进宏观经济运行持续好转。