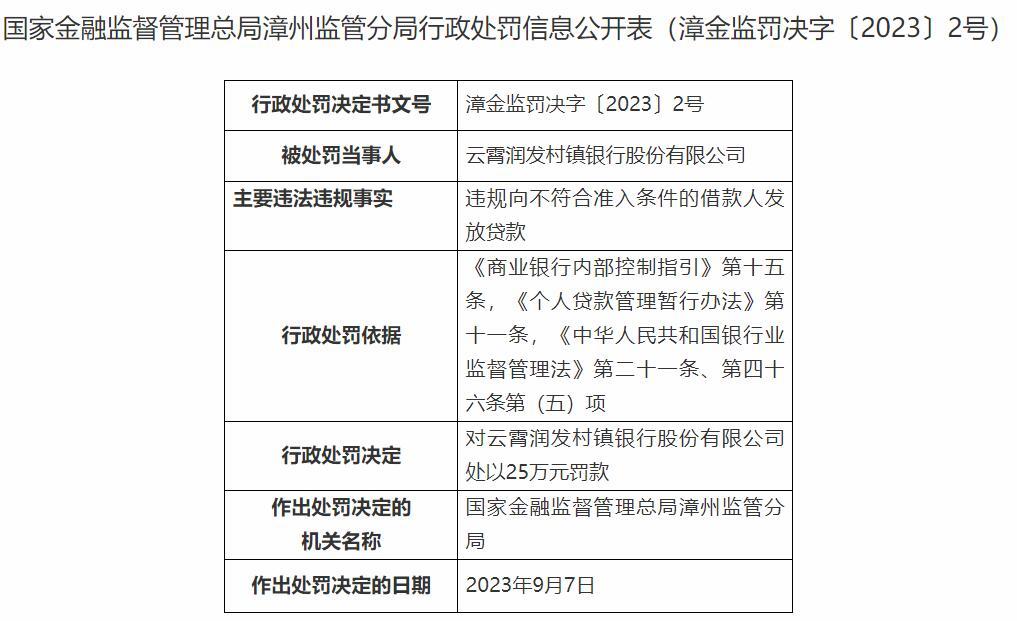

国家金融监督管理总局网站昨日发布的国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕2号)显示,云霄润发村镇银行股份有限公司违规向不符合准入条件的借款人发放贷款。国家金融监督管理总局漳州监管分局依据《商业银行内部控制指引》第十五条,《个人贷款管理暂行办法》第十一条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对云霄润发村镇银行股份有限公司处以25万元罚款。

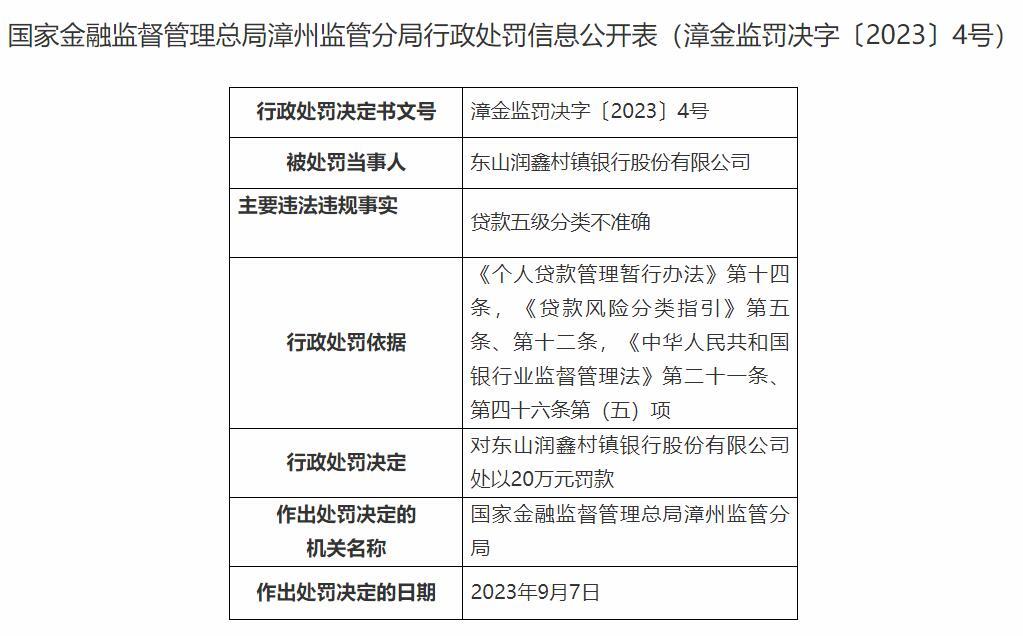

国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕4号)显示,东山润鑫村镇银行股份有限公司贷款五级分类不准确。国家金融监督管理总局漳州监管分局依据《个人贷款管理暂行办法》第十四条,《贷款风险分类指引》第五条、第十二条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对东山润鑫村镇银行股份有限公司处以20万元罚款。

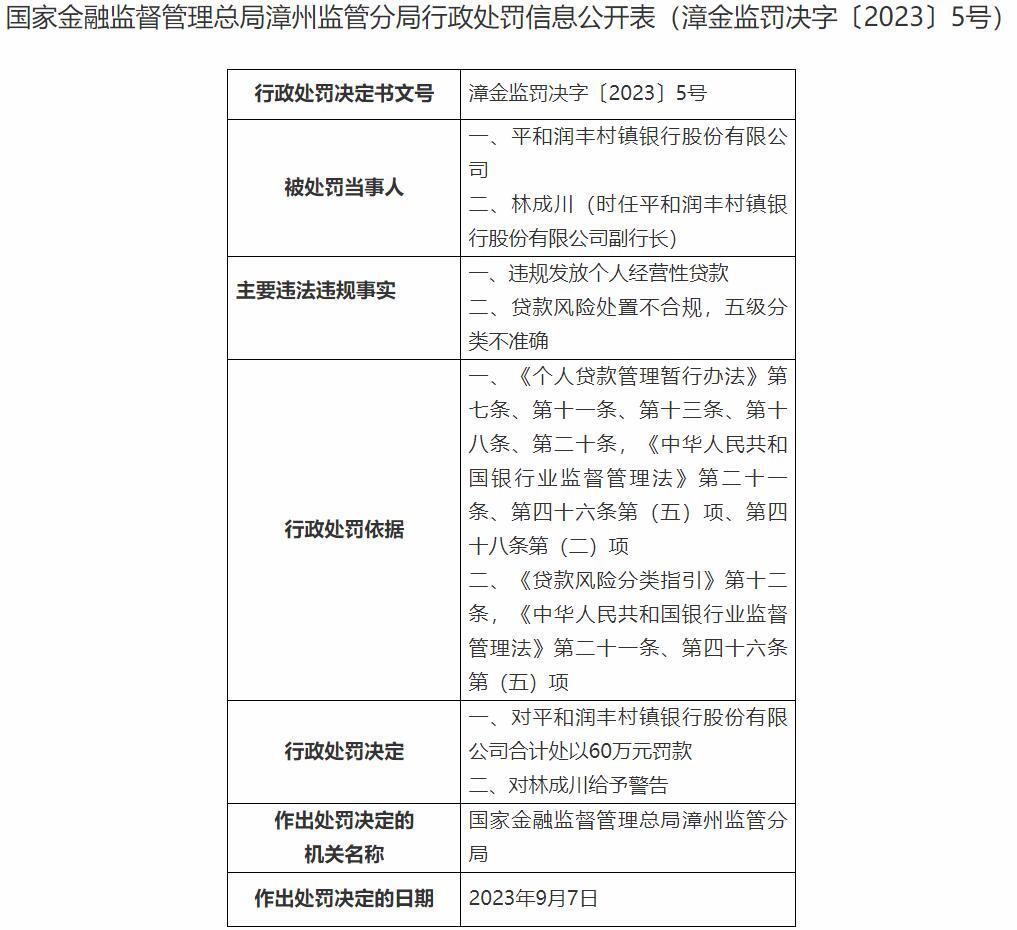

国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕5号)显示,平和润丰村镇银行股份有限公司违规发放个人经营性贷款;贷款风险处置不合规,五级分类不准确。国家金融监督管理总局漳州监管分局依据《个人贷款管理暂行办法》第七条、第十一条、第十三条、第十八条、第二十条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项、第四十八条第(二)项;《贷款风险分类指引》第十二条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对平和润丰村镇银行股份有限公司合计处以60万元罚款,对林成川(时任平和润丰村镇银行股份有限公司副行长)给予警告。

资料显示,云霄润发村镇银行、东山润鑫村镇银行、平和润丰村镇银行均由延边农商银行作为主发起行发起设立的机构。延边农商银行持股均为51%。

相关法规:

《商业银行内部控制指引》第十五条:商业银行应当合理确定各项业务活动和管理活动的风险控制点,采取适当的控制措施,执行标准统一的业务流程和管理流程,确保规范运作。

商业银行应当采用科学的风险管理技术和方法,充分识别和评估经营中面临的风险,对各类主要风险进行持续监控。

《个人贷款管理暂行办法》第七条:个人贷款用途应符合法律法规规定和国家有关政策,贷款人不得发放无指定用途的个人贷款。贷款人应加强贷款资金支付管理,有效防范个人贷款业务风险。

《个人贷款管理暂行办法》第十一条:个人贷款申请应具备以下条件:

(一)借款人为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人;

(二)贷款用途明确合法;

(三)贷款申请数额、期限和币种合理;

(四)借款人具备还款意愿和还款能力;

(五)借款人信用状况良好,无重大不良信用记录;

(六)贷款人要求的其他条件。

《个人贷款管理暂行办法》第十三条:贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成调查评价意见。

《个人贷款管理暂行办法》第十四条:贷款调查包括但不限于以下内容:

(一)借款人基本情况;

(二)借款人收入情况;

(三)借款用途;

(四)借款人还款来源、还款能力及还款方式;

(五)保证人担保意愿、担保能力或抵(质)押物价值及变现能力。

《个人贷款管理暂行办法》第十八条:贷款审查应对贷款调查内容的合法性、合理性、准确性进行全面审查,重点关注调查人的尽职情况和借款人的偿还能力、诚信状况、担保情况、抵(质)押比率、风险程度等。

《个人贷款管理暂行办法》第二十条:贷款人应根据审慎性原则,完善授权管理制度,规范审批操作流程,明确贷款审批权限,实行审贷分离和授权审批,确保贷款审批人员按照授权独立审批贷款。

《中华人民共和国银行业监督管理法》第二十一条:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。

前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。

银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《贷款风险分类指引》第五条:商业银行应按照本指引,至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

《贷款风险分类指引》第十二条:需要重组的贷款应至少归为次级类。

重组贷款是指银行由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款。

重组后的贷款(简称重组贷款)如果仍然逾期,或者借款人仍然无力归还贷款,应至少归为可疑类。

重组贷款的分类档次在至少6个月的观察期内不得调高,观察期结束后,应严格按照本指引规定进行分类。

以下为原文: