[天风商社食饮]雪天盐业一季度预增 公告点评:湘渝盐化收购实现利润增量,纯碱价格高位持稳,食用盐全国化稳健增长事件:公司披露2022Q1业绩预增公告,预计2022Q1实现归母净利润1.4-1.5亿元,同比增长1939%-214% ;经重述后同比增长148%-166%。预计20实现扣非净利润1.55-1.65亿元,同比增长254%-277%。口公司-季度利润大幅增长主要系2021年底收购湘渝盐化所致。受下游光伏及玻璃行业景气度提升等影响,纯碱需求旺盛价格复苏,湘渝盐化纯碱吨利润一路走高,湘渝盐化盈利水平随之快速提升,公司净利润同比高增。目前纯碱供给端生产扩产存在限制,下游新能源需求缺口尚存,预判22年纯碱价格或维持高位震荡。烧碱、氯化铵等价格高位持稳。口食用盐业务方面,公司省外拓张进展顺利, 22Q1受疫情影响发货受限,但省外小包食用盐仍实现逾2万吨增长,保持良好发展态势。松態997自21年4月推出后定位高端,动销良好,吨价1万元以上,打开公司产品结构升级空间。此外,公司复合调味品业务积极推进,预计近期内将推出成熟产品。口盈利预测:公司食用盐+盐化工双轮驱动,一方面食用盐高端升级+省外销售快速增长打开空间,同时发力复合调味品向下游延申;另-方面盐化工通过收购等方式拓展业务领域,协同发展。展望22年,伴随疫情缓解食用盐物流及终端需求恢复,纯碱价格高位持稳,公司增长态势稳健。预计公司22-23年实现营收51.5/61.1亿元,同比增长23.2%/18.6% ;实现归母净利润5.1/6.1亿元,同比增长22.5%/18.9%。$雪天盐业(sh600929)$

推荐内容

-

[天风商社食饮]雪天盐业一季度预增 公告点评:湘渝盐化收购实现利润增量,纯碱价格高...

-

基金越来越成为全民理财的重要手段

-

人口增量,全国第3!湖北:正在强势回归

-

江西将建5个Ⅱ型大城市,3个位于赣北地区,人口均超过360万

-

粉饰业绩?体外资金循环?在这么多证据面前,红星美羚乳业IPO悬了!

-

2021年宣城7区县GDP:宣州区第1,广德市增速15.5%,旌德县61.9亿

-

2021年山西GDP10强县:泽州县第1,阳城县力压介休市,怀仁市垫底

-

女性枸杞泡水喝有什么好处

-

居家办公、网课,眼睛也要注意“忙里偷闲”

-

青海:69个国家新增药品纳入门诊慢特病用药范围

-

怎样才是日常预防和消毒的正确“姿势”?戳→

-

7500名江苏援沪医疗队采样队员再赴上海

-

滋润心田促成长 疏导心绪助梦想 霍邱师范学校开展心理健康教育系列活动

-

株洲经开区全力抓项目兴产业 聚焦北斗产业加大招商引资

-

太软+太快的男人最致命!爱廷玖盐酸达泊西汀(大犀牛)要准备

-

历城区今年以来外资到位一千万美元

-

济南飘絮始发期到来

-

济南布局“一带七区”现代商务体系

-

“黑科技”助力,“顺德鱼生”有望成为预制菜走向全国

-

山东2022年夏季高考补报名结束 4月7日起资格审核

-

青岛最新城市宣传片《什么是青岛》重磅发布!

-

通知!三水山水龙盘芙蓉雅堤这些区域进行停气|便民通

-

因燃气管道改造,三水招商越园9、10座今日停气|便民通

-

渝北龙山街道:“五社联动聚合力,社工服务暖基层”社工周主题宣传活动

-

康佳集团去年营收491.07亿元 半导体业务营收增长13.78%

-

有“三高”的老人,只要满足这几个条件,同样是健康老人

-

守护好客户的“钱袋子”

-

月饼的保质期一般什么时间

-

一到换季手就脱皮,到底怎么回事?原因竟不只是缺维生素!

-

黑龙江银保监局引领财险机构助力黑龙江冰雪体育事业高质量发展

-

这些治疗便秘的方法,总有一款适合你!

-

月饼面粉可以做蛋糕吗

-

月饼用什么面粉都可以吗

-

黑龙江吹响农业保险助力乡村振兴集结号

-

板栗嫁接什么时间最好

-

半日主力资金丨加仓基础化工股 抛售医药生物股

-

「暖新闻·江西2022」南方医院赣州医院生殖医学科为子宫纵隔患者带去“孕”的希望

-

花溪区交警部门携手省职工医院打造“警医”联动救援绿色通道

-

公交司机救助突发疾病乘客获称赞

-

桂林市中医医院:精准高血压“健康处方”

-

15万元被骗走的最后一刻突然醒悟报警 老公抱怨:骗子比我还亲

-

两名逃犯玩起了“躲猫猫” 民警一个电话让他们乖乖落网

-

乘客半小时两次惊魂 无人机锁定逃逸黑车

-

乔装成电信工作人员 两团伙盗窃电缆线涉案40余万

-

枞阳:“三轮驱动”推进托育服务高质量发展

-

陈警官转账+1,+1,+1,+1,+1,+1,+1,+1,+1,+

-

义安区多举措做好清明假期森林防火工作

-

铜官区统筹推进疫情防控和经济社会发展

-

整治“四乱”,保河道畅通整洁

-

男子“全副武装”行窃 被抓后问民警:“你们是怎么找到我的?”

-

“专利导航”指引企业最优发展

-

新能源赛道上,河南显露超车“野心”

-

淄博 小微企业最高可贷1000万元

-

临沂今年计划实施重点水利项目共8大类78项,投资约40亿元

-

合肥滨湖职业技术学院组织青年学子网上“清明祭英烈”

-

8大类制造业奖补“免申即享”

-

罗克韦尔自动化助力海上平台无人化 引领油气行业智慧变革

-

Sensirion 推出了新版SEN5x环境传感器模组

-

03星成功发射,高分三号系列卫星织就太空“天眼网”

-

关键领域创新能力不断增强,中国海洋经济总量去年首破九万亿

-

零跑汽车冲击港股IPO:毛利率-44.3%三年累亏超48亿

-

灰度CEO:如果SEC批准比特币期货ETF,比特币现货ETF也应获得批准

-

杭州银行遭险资和外资抛售 因贷款违规屡收大额罚单

-

涨价潮蔓延至燃油车,奔驰、奇瑞新能源、极狐等上调车型售价

-

穆迪将远洋集团评级展望负面 称其未来两年销售额将降至1200亿左右

-

一季度深圳海关“大湾区组合港”吞吐量达5.4万标箱

-

深圳大鹏新区推出许可审批便民服务 更好地激发市场活力

-

FAMDAO,后疫情时代的救赎

-

深圳坪山区“一厅联办”合作基地揭牌 提升窗口单位服务能力

-

深圳推出用电营商环境改革新举措 做好安全用电的“电保姆”

-

赛迪创新百强区发布 深圳市南山等7个区入选

-

榕树贷款:以科技支撑金融服务转型升级

-

深圳市商事主体达385.4万户 努力打造营商环境新优势

-

母婴出行难?mamain移动母婴室提供人文关怀

-

辽宁筹措资金开展国土绿化行动 助力生态环境更美好

-

辽宁创新特殊食品信用监管机制 超两万家企业向社会公开承诺

-

首款国产新冠口服药——普克鲁胺

-

老是有静电说明身体怎么了

-

地产、基建开工旺季,该产品全国多地再发

-

身上有静电要佩戴什么

-

“药”懂点 | 既往阿司匹林哮喘能使用布洛芬止疼吗?

-

基于金融信创布局未来 神州信息坚定赋能银行数字化转型

-

月饼保质期一般为多久

-

老人爱打盹,那可能不是困

-

成都华神科技集团股份有限公司000790,简称:华神科技

-

月饼保质期最长是多久

-

先哭为敬!熬夜不仅伤身体,还让人变傻变丑变胖

-

月饼保质期为什么这么短

-

中国银行保险传媒股份有限公司 关于举办“数字经济时代金融征信体系建设与风险防控在线研修班”的函

-

(聚焦疫情防控)(13)上海临港方舱医院投入使用

-

(聚焦疫情防控)(14)上海临港方舱医院投入使用

-

药品上市许可持有人参加药物警戒知识线上讲座

-

美白牙贴畅销?慎用!

-

(聚焦疫情防控)(10)上海临港方舱医院投入使用

-

沈阳市农资已备实96% 完全能够满足春耕生产需求

-

东软睿驰与芯驰科技达成战略合作 携手加速国产化软硬件解决方案落地

-

贵阳发布住房公积金年度报告 去年发放首套住房贷款12949笔

-

禾赛科技激光雷达加持,护航理想L9安全驾驶体验

-

广东省去年农业总产值创新高 将深入推进乡村产业体系建设

-

因一句承诺,这位的哥与八旬老人有了持续两年的“约定”

-

2022年精细化营销“开门红” 新河联社业务拓展创佳绩

-

升级在即,新一代水井坊·井台备受期待

-

交通违法记分大调整,新旧分值对比来了!

-

涉案108万 荣昌警方破获一起售卖假酒案

-

广宗农商银行2022市场拓展“虎虎生威”

-

伟创力连续四年荣获多项制造业领导奖

-

内蒙古首家公安专业分局成立 专司打击电诈犯罪

-

唐山农信金融科技赋能助推普惠金融高质量发展

-

广药集团捐赠500万药品物资驰援上海

-

东方农商行:强化顶层设计,坚持走好独具“东方”特色的改革创新之路

-

4种最受欢迎的珠宝排名,你的排第几?

-

新疆天业集团以科技创新引领企业高质量发展

-

MCU如何发挥电气化设计的全部潜能

-

残疾学子考研圆梦

-

老婆婆拿着7万元全部积蓄到派出所“赎人”?真相是……

-

「奋进新征程 建功新时代」24年用心做好“一件事”

-

世界首座无砟轨道“大跨”高铁跨海桥合龙

-

Littelfuse 828系列高压匣式保险丝采用小型封装,配备符合AEC-Q200标准的过流保护功能

-

黄山市探索生态产品价值实现机制

-

清明踏青记

-

选择荣耀60 SE的几大理由 总有一个戳到你!

-

海洋负排放国际大科学计划总部启用

-

Energous与Atmosic联合宣布推出支持隔空无线能量传输解决方案的评估套件

-

因限号司机用餐巾纸遮挡车牌,一次被扣18分!

-

今年安庆义务植树近197万人次 栽植各类苗木643万余株

-

UiPath任命邹作基先生主持大中华区业务发展

-

擅自砍伐树木 男子获刑罚款加修复

-

8年培育2家国家级专精特新、48家国家级高新技术企业…… 厦门这一措施让科技企业跑出加速度

-

邮储银行石家庄市分行参加栾城区政银企签约暨金融活动周启动仪式

-

安庆市应急局精准有效化解涉安风险 当好群众企业“安全员”

-

食品摆一地随便踩?涉事公司道歉:加强管理避免类似情况

-

安徽合肥:战疫一线 我的蓝天队友

-

饶阳县联社多点发力实现存款业务首季“开门红”

-

疫情加剧经济下行压力,二季度降准降息有望继续落地

-

深圳首个“港澳青年驿站”揭牌 推进大湾区城市群协同发展

-

隆基股份被取消云南电价优惠,光伏产业影响几何?

-

新一轮联合抛储规模或达1.2亿桶 WTI原油价格跌破百元关口

-

又一中药国家标准正式发布 为行业带来全新投资机会

-

回避俄油刺激阿拉斯加原油溢价升至3年新高 加州汽油还要涨?

-

欧盟最惨!俄乌冲突重挫集装箱货运 全球贸易大幅下降2.8%

-

有人专门到郊外荒野采集野菜 真的更营养健康吗?

-

食用香椿要趁鲜 最好现买现吃、不可过量食用

-

风雅门派来袭!《剑侠世界3》新门派神秘线索首曝!

-

我国消费市场先抑后扬 线上销售持续带动消费增长

-

“小众奶”市场逐渐升温 部分添加型牦牛奶宣传为“牦牛奶”

-

全国土地市场迎来集中供应期 竞拍规则化繁为简

-

银行系金融科技子公司的市场化探索:以招银云创等为例

-

酉道酱酒靠过硬品质在2022年国际烈酒大奖赛夺奖

-

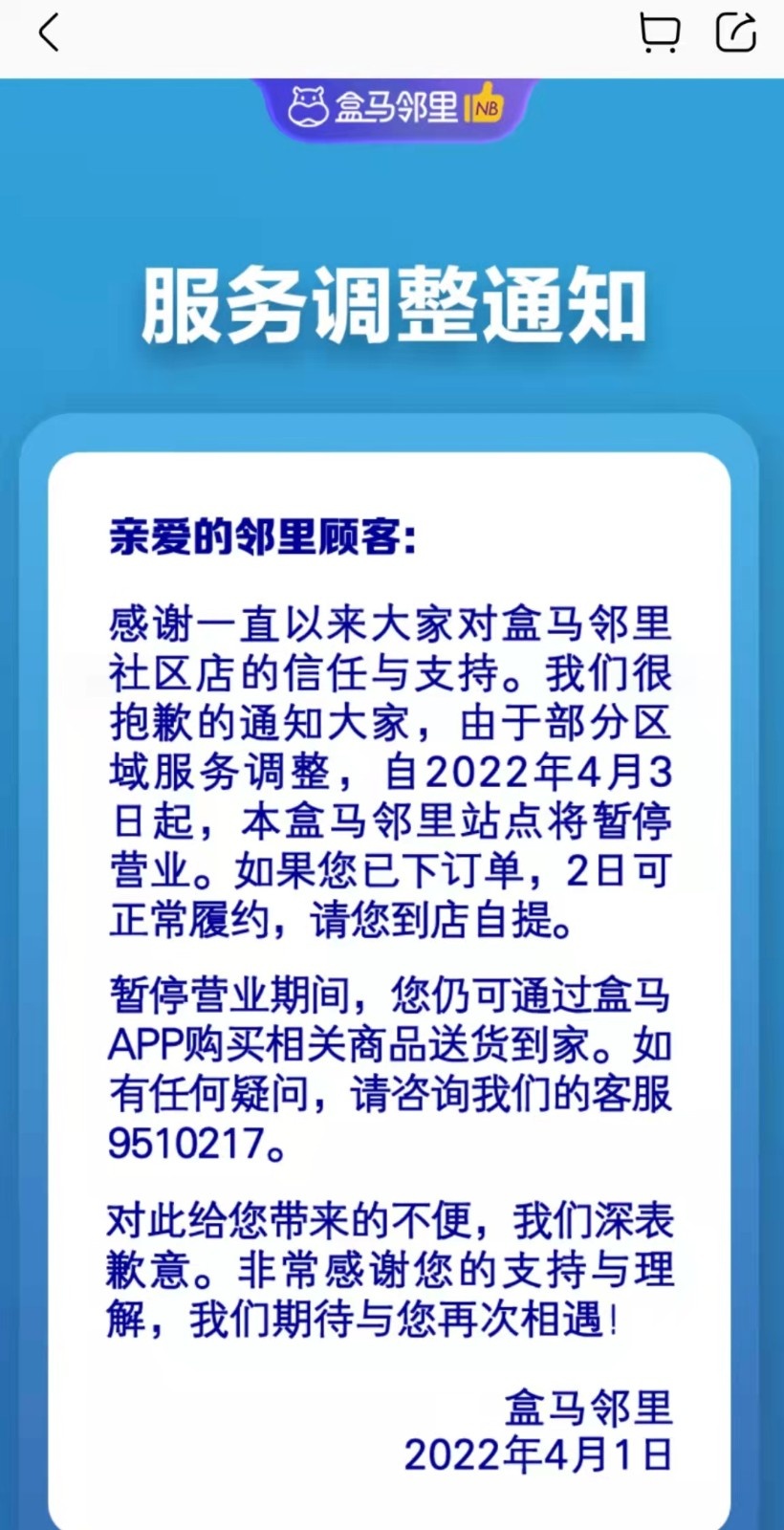

盒马邻里因业务调整将从北京撤出 或将再开8家其他业态门店

-

陪诊师已遍布多个城市 作为一种新兴职业形态或解决就医痛点

-

长沙天心区拥有数字经济企业6000余家 打造“天心数谷”恰逢其时

-

爱玛科技: 一季度净利同比预增109%

-

今日财知道--2022-04-07

-

投资者活动公告--2022-04-07

-

又一中药国家标准正式发布 将推动中医药现代化

-

身上静电怎么消除去除静电小妙招

-

emo以后,脑子都变小了...

-

如何去除身上静电妙招

-

郴州市第四人民医院用“智慧医疗”为患者提供优质服务

-

「健康通许行动」多喝热水养生又治病?

-

中国加工何去何从?欧盟对俄罗斯新一轮制裁方案包括海产品!

-

Vol.204医疗大健康投融资周报

-

泰国扣押50吨榴莲,严防生果流入中国市场

-

云岩区构建15分钟健康医疗服务圈

-

七旬亚裔老者刚来美国两周 被陌生人打得满脸血送医

-

加拿大生蚝致近 300 名人感染诺如病毒!

-

17吨新疆香梨首次出口新西兰

-

南昌艾迪康顺利通过ISO 15189变更现场评审

-

杭州高新区(滨江)启动重点项目16个 持续扩大有效投资

-

中融基金:市场起伏不断,投资者需保持平常心

-

雄安“新基建”应运而生 一座数字智能雄安初步长成

-

广州高新区布局元宇宙板块 重点培育工数字虚拟人等领域

-

内房股票是什么?内房相关龙头股一览

-

二手车上市公司有哪些,二手车上市公司名单

-

船舶重工集团上市公司有哪些?船舶重工集团概念股一览表

-

新鲜出炉!2021年脱硫股票概念有哪些?

-

英科医疗同行业股票排名前十(医疗行业)

-

MDI是什么材料?MDI概念股有哪些2020?

-

恒通股份发行价多少?603223申购价格 603223上市时间

-

稀土上市公司股票有哪些,稀土概念股票一览

-

新能源汽车上市公司有哪些,新能源汽车上市公司名单

-

鹿港文化是什么概念?鹿港文化所属概念解析

-

游戏概念股票有哪些?游戏股票行情分析

-

棉花股票是什么?棉花相关龙头股一览

-

2021年热交换器上市公司龙头股票有哪些?你看懂了吗?

-

尾盘跳水意味着什么?尾盘跳水怎么办

-

量子通信概念股龙头公司是哪些?量子通信概念股龙头一览

-

放量下跌是什么意思?放量下跌意味着什么

-

金属制品业板块股票有哪些?金属制品业概念股票一览

-

鸿蒙概念股一览,2021年鸿蒙概念股票有哪些

-

深圳上市公司一览表 深圳上市公司有哪些

-

中昌数据是什么概念?中昌数据所属概念解析

-

工业软件概念股龙头有哪些?2021年工业软件板块股票一览

-

2021年充电桩上市公司龙头股大全

-

联想乐檬K3拆机图解

-

逆变器电路DIY(图文详解)

-

linux安装教程

-

VHDL语言应用实例指导

-

几种常用的幻灯机介绍

-

异步电动机的工作原理