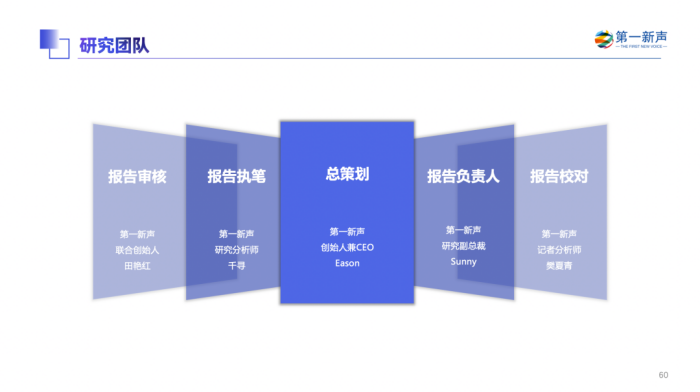

文/Eason、Sunny、田艳红、子蕊、千寻

校对/小新

策划/Eason

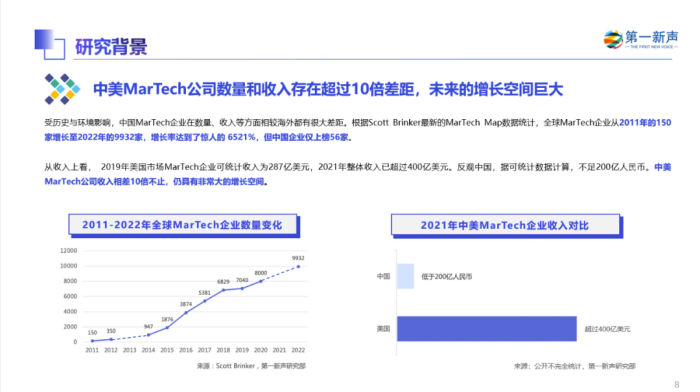

今年5月,MarTech概念创始人Scott Brinker团队发布2022年全球「MarTech Map」。入选的全球MarTech服务商数量达到9932家,相较于2011年的150家,增长率达到了惊人的6521%。

中国MarTech起步滞后海外3-4年,与美国相比,MarTech企业数量和收入存在超10倍差距,未来增长空间巨大。

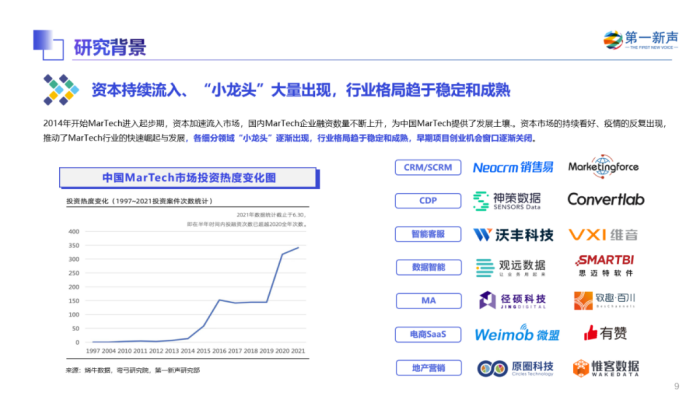

近几年,资本加速流入市场,为中国MarTech提供了发展土壤;海外服务商在中国“水土不服”,也为国内企业快速崛起提供了战略机遇期。随着国家自上而下对“信创产业”的重视, 以央国企为代表的公司进一步向“安全、可靠”的国产厂商采购倾斜。国内MarTech各细分领域“小龙头”逐渐出现,行业格局趋于稳定和成熟。

与此同时,近年来,一方面互联网流量红利见顶,企业获客成本大幅攀升,存量市场博弈成为常态;另一方面,很多企业面临收入缩减的压力与困境,寻求新的增长点成为所有企业的共识。这也为中国营销数字化的发展带来了新的机遇。

为了解中国MarTech行业真实发展现状及未来趋势,第一新声持续追踪行业动态,并自8月起,面向广大行业从业者开启了报告调研问卷工作。基于第一新声研究部的调研、甲方的反馈及相关调研数据统计,正式发布《2022年中国MarTech行业研究报告》。

本报告历时近4个月时间,除了公开数据、桌面研究,主要通过采访报道、专家访谈、社群宣传、企业用户访谈、问卷调查、企业数据征集、闭门私董会等7个主要途径,面向第一新声与CIO时代等平台超3000位CMO/市场负责人、 CIO/CDO、 CEO、投资人四类核心人群进行有针对性的宣传,最终收到近200位重量级行业专家的一线信息和数据反馈,相应企业及人群画像如下:

1000人及以上规模企业占比19.23%、200-1000人之间规模企业占比46.15%、200人以下企业占比34.62%;

B2B企业占比61.54%,B2C企业占比38.46%;

年营收10亿元以上企业占比15.38%,年营收1亿-10亿区间企业占比38.46%,年营收1000万-1亿区间企业占比38.47%,年营收低于1000万企业占比7.69%;

CMO及市场负责人占比69.23%,CIO/CDO占比8.69%, CEO占比3.85%,投资人及其他人员占比18.23%。

感谢以下产业专家、投资机构、企业高管对本报告的大力支持(排名不分先后):

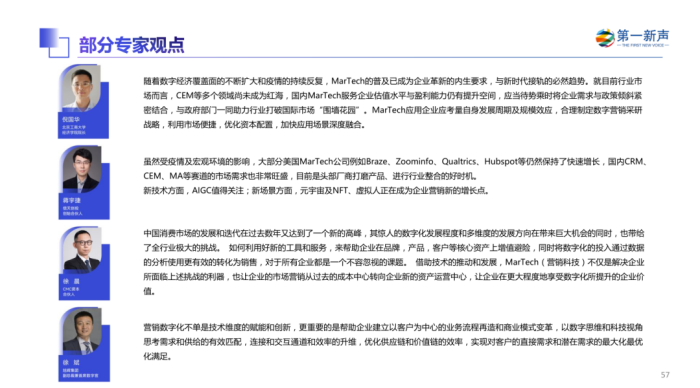

产业专家顾问:

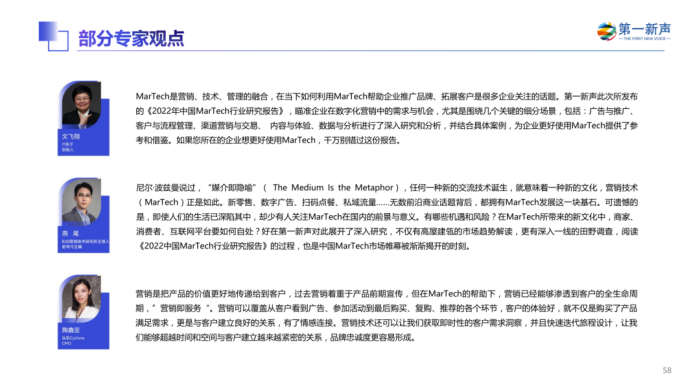

北京工商大学经济学院院长倪国华、CIO时代创始人姚乐、靖亚资本创始合伙人何沛、信天创投创始合伙人蒋宇捷、CMC资本合伙人徐晨、旭辉集团副总裁兼首席数字官徐斌、越秀地产数智发展中心总经理陈磊、IT桔子创始人文飞翔、弘玑Cyclone CMO陶鑫亚、B2B营销技术研究所主理人燕尾。

投资机构:

经纬创投、光速中国、靖亚资本、信天创投、CMC资本、云启资本、钟鼎资本、绿洲资本、盈动资本、天使湾创投、红点中国、阿米巴资本。

企业高管:

观远数据市场总监张朝、珍岛集团CMO尹思源、径硕科技JINGdigital董事长兼CEO洪锴、维音CEO Charlie Liu、原圈科技创始人兼CEO韩剑、爱设计创始人兼CEO赵充、时谛智能市场总监陈凤志、北极九章合伙人王鹤、影刀RPA市场VP即心、径硕科技JINGdigital副总裁李文、鲨鱼菲特CMO虾米、追觅科技中国区副总经理郭人杰、云麦科技CMO吴慕鸿、可啦啦公关负责人布兰旗、冰泉联合创始人朱庆庆、克莱丽缇联合创始人宣瑾友、希望树CMO米糕、折扣牛创始人马昕彤。

部分亮点:

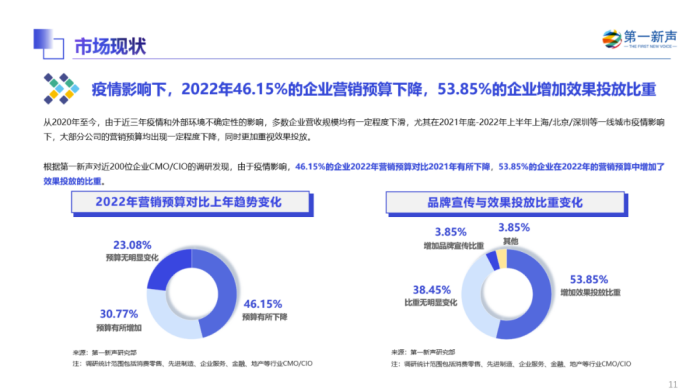

疫情影响下,2022年46.15%的企业营销预算下降,53.85%的企业增加效果投放比重;

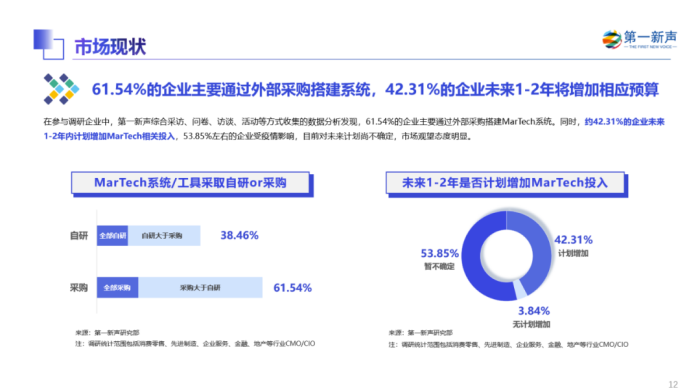

61.54%的企业主要通过外部采购搭建系统,42.31%的企业未来1-2年将增加相应预算;

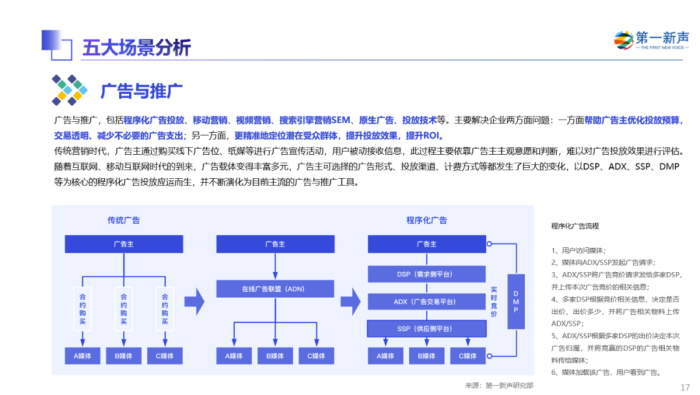

MarTech五大场景中,「广告与推广」、 「客户与流程管理」预算占比最高;

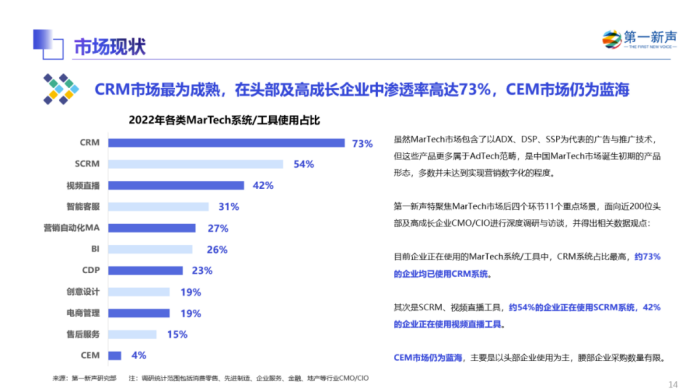

CRM市场最为成熟,在头部及高成长企业中渗透率高达73%,CEM市场仍为蓝海。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。