11月24日,碧桂园(02007.HK)与工商银行(601398.SH)、中国银行(601988.SH)、邮储银行(601658.SH)等三家银行签署战略合作协议,总共获得超1500亿元综合授信支持。

具体来看,碧桂园将获得邮储银行提供的不超过人民币500亿元意向性授信额度、中国银行提供的总额不超过600亿元人民币或等值主要外币的意向性授信额度。三家银行将围绕房地产开发贷款、按揭业务、房地产项目并购融资、保函、债券承销与投资等业务领域与房企开展全方位合作,满足房企的各项融资需求。

【资料图】

【资料图】

受此影响,碧桂园的股价、债券均出现大幅上涨,多家机构也对碧桂园等优质民营房企上调了评级。这也代表着碧桂园的稳健经营和财务表现得到了充分认可。

政策利好不断,融资渠道通畅

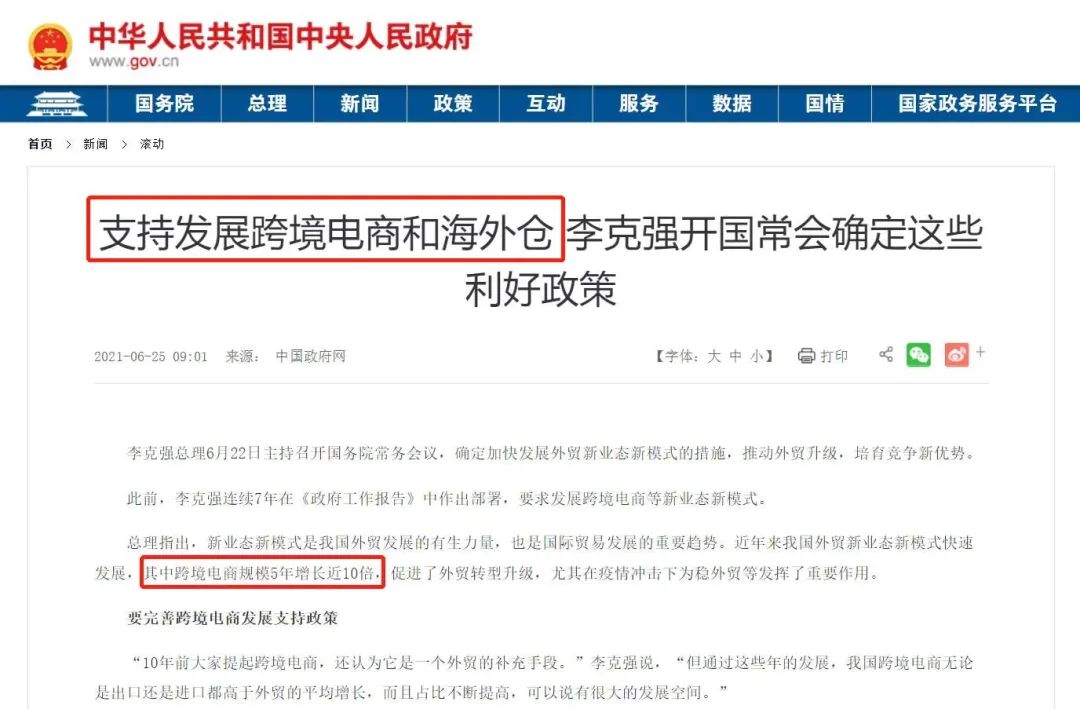

今年以来,受经济大环境影响,房地产行业一直处于深度调整期,政策端不断加大对优质民营房企合理融资的支持力度,尤其是进入11月,监管层的“政策礼包”更是持续加码,央行及银行间交易商协会发文加强融资支持“第二支箭”,三天内快节奏政策三连发,到23日“地产金融16条”正式发布,支持政策力度不断加强,有力推动了优质民营房企信用恢复及融资恢复。

除了获得超1500亿元银行授信支持,今年11月中旬,碧桂园也抓紧政策“窗口期”完成14.63亿股新股份配售,筹得资金约38.7亿港元。

碧桂园是监管部门选定的示范民营房企,也是行业内为数不多的能够进行全品种融资的民营房企。

自2021年下半年至今年8月底,碧桂园在境外资本市场已发行可转债折合33.68亿元、配售新股折合24.1亿元;境内发行公司债及中票合计61亿、供应链ABS及ABN合计87亿。

今年5月,国内首批发行附带信用保护工具公司债的示范民营房企之中就有碧桂园,随后该公司成功发行5亿元公司债。9月,碧桂园成功发行今年第一期中期票据人民币15亿元,由中债增投提供全额担保,票面利率为3.2%,认购倍数达2.86倍,目前第二期中票发行正在推进中。10月,碧桂园一项ABS债券项目状态更新为“已受理”,拟发行金额为20亿元。

经营保持稳健,受到监管、市场等多方认可

目前的政策支持更多偏向经营稳健、财务基本面良好的民营房企。不论是授信支持,还是债券融资,仔细观察就能发现,碧桂园、美的置业、龙湖等示范性民营房企往往最先获得支持。

在行业的艰难形势下,碧桂园今年以来仍旧保持平稳运行,债务结构进一步优化,财务状况继续保持稳健。

偿债能力方面,碧桂园债务规模持续下降,本年内已无境外美元优先票据到期。截至2022年6月30日,碧桂园总借贷余额降至2936.8亿元,较去年底下降7.6%;公司净负债率48.1%,继续稳定在民企最低区间。期末集团可动用现金余额约人民币1479.8亿元,现金短债比约2倍,可动用现金储备充足,短期偿债无忧。

销售方面,碧桂园今年前十个月累计实现权益合同销售金额约3094.3亿元。第三方机构榜单上,碧桂园销售额仍居首位,前十月全口径销售金额为4032.9亿元。今年10月,该公司单月实现权益合同销售金额约333.3亿元,环比增加4.09%,已连续两个月实现业绩环比增长,说明其销售情况正逐步修复。

保交付方面,今年前三季度,碧桂园集团连同其合营公司和联营公司已在30个省、267座城市、910个区县,累计合同交付共45万套房屋,交付面积为5300万平方米。今年第四季度碧桂园预计还将交付约28万套房屋。

上述基本面受到监管部门和金融机构的充分认可。获得银行信贷投放支持后,碧桂园24日盘中上涨最高超过21%。11月以来,碧桂园股价一度暴涨近两倍,北向资金持有流通股比例从9月底的8.6%一路增持至目前的23.29%,反映了内资对碧桂园的看好。

此外,当天多只碧桂园债券也出现大涨,“21碧地03”涨超33%,“20碧地03”涨超32%,共六只债券盘中临时停牌。

同日,高盛上调碧桂园评级至中性,目标价上调至3.2港元。此外,汇丰也上调碧桂园等多支内房股目标价与评级,并认为当前估值已超过之前的低点,这次反弹幅度将更加强劲。