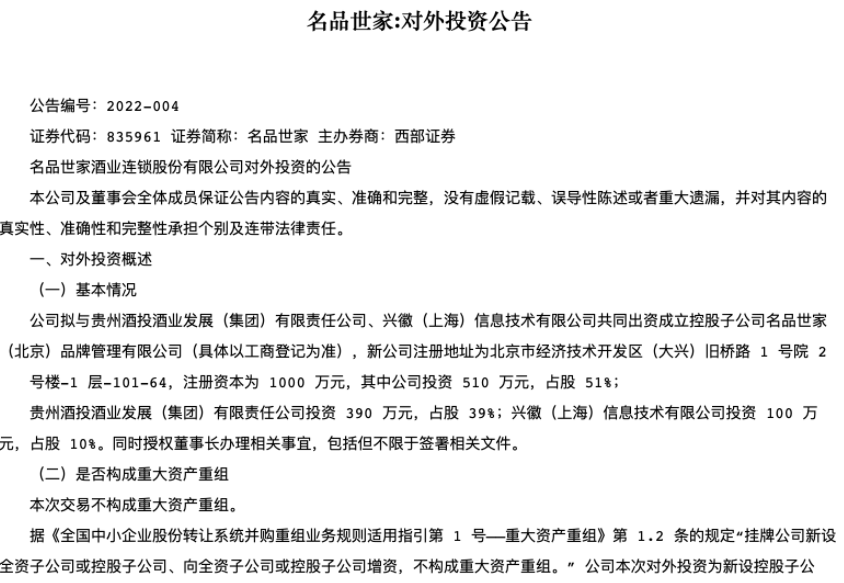

新京报贝壳财经讯(记者王真真)据星期六股份有限公司(以下简称“星期六”)近期披露的公告显示,星期六拟将鞋类销售相关业务及资产出售(不包括品牌商标),转向于专注品牌授权、品牌管理、供应链服务的“轻”资产运营模式。

鞋服行业品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄在接受新京报贝壳财经记者采访时表示,经营艰难或者在异国他乡“鞭长莫及”才会考虑用“轻”资产运营模式规避风险,授权品牌管理看起来很“轻”,但只剩下品牌的企业是在透支过往美誉度的剩余价值,对于真正做品牌的企业来说是一种“杀鸡取卵”的做法。鞋服企业不是复杂的高科技企业,真正具备匠心、耐心的品牌企业还是有未来的,关键是要坚持。

营收占比逐年下降,“女鞋第一股”放弃鞋履业务

1月19日,星期六披露公告称,拟通过全资子公司佛山星期六鞋业有限公司(以下简称“星期六鞋业”)整合公司鞋类销售相关业务及资产(鞋类业务商标等除外),整合完成后,拟转让全资子公司星期六鞋业100%股权。

业绩亏损或成为星期六剥离鞋履业务的重要原因。业绩预告显示,2021年星期六将亏损4.3亿元至6.45亿元,是公司自2009年上市以来亏损额度最大的一年。星期六指出,受疫情影响,整体消费需求疲弱,尤其对线下商业销售冲击较大,对公司鞋类库存的消化造成了极大影响,加上公司因业务转型产生的额外费用,导致鞋履业务全年均处于经营亏损状态。

虽然星期六在去年第四季度加大了对鞋类库存的促销力度,但依然对年度利润产生了较大影响,预计全年计提坏账准备及存货跌价准备2.8亿元至3.5亿元,影响公司亏损金额2亿元至2.5亿元。

成立于1993年的星期六,在鞋业领域深耕了28年。2009年,星期六凭借鞋履业务成为在国内A股上市的首家鞋业公司,旗下拥有星期六、索菲亚等时尚女鞋品牌,被誉为“女鞋第一股”。

上市之后的星期六稳步发展,2013年鞋履营收高达18.44亿元,拥有品牌连锁店2363个,其中,自营门店1868个。但好景不长,2015年起,传统的经营渠道与模式受到新业态、新模式的猛烈冲击,星期六引以为傲的线下销售渠道受到线上渠道冲击。也是在这一年,星期六开始战略转型,进行了多笔收并购,营收也随之有所起色。

鞋履业务虽然在此之后几年仍是星期六的重要营收来源,但占比却逐年下降。数据显示,2018年至2019年,星期六鞋履业务的营收占比分别为88.48%、58.63%。到2020年,受疫情影响,星期六的鞋履业务大幅收缩,营收占比降至30.11%,直营门店在当年年底只剩180家。另外,截至2020年年末,星期六的鞋包存货周转天数高达1102天,存货余额12.81亿元,占总资产的比例为23.72%。

从“重”到“轻”,是“拥抱未来”还是“没有未来”?

星期六表示,拟出售鞋类销售相关业务是为了进一步推进公司经营战略,最终向品牌管理、供应链管理的“轻”资产运营模式转型。

公开资料显示,星期六的“轻资产”运营模式转型最早于2015年提出,为改变原有以自营品牌、自营渠道为主的“重”资产运营模式,逐步向专注品牌管理、供应链管理的“轻”资产运营模式转型。近年来,星期六通过参股设立佛山市中麒商贸有限公司,整合了单一品牌经销商渠道;通过参股设立杭州宏臻商业有限公司、杭州泓华商业有限公司、杭州欣逸商业有限公司,分别承接了ST&SAT和FONDBERYL、D:FUSE、SAFIYA的单一品牌自营专柜渠道。2019年年末,星期六宣布,以1358万元的价格出售主营业务为鞋履生产的全资子公司佛山星期六科技研发有限公司,不再保留生产职能。

此次将鞋类销售相关业务进行出售后,星期六仅保留了ST&SAT等原创女鞋品牌商标的所有权。鞋服行业品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄表示,经营艰难或者在异国他乡“鞭长莫及”才会考虑用“轻”资产运营模式规避风险,授权品牌管理看起来很“轻”,但只剩下品牌的企业是在透支过往美誉度的剩余价值,对于真正做品牌的企业来说,这是一种“杀鸡取卵”的做法,没有未来。没路走才选择“轻”,活不下去才授权卖标。

另外,程伟雄指出,星期六的“远去”看起来落魄与唏嘘,但也是一个警示,不做自己优势核心竞争力业务而做未知领域的探索转型,这其中不仅仅蕴藏着机遇,也有可能会彻底退出历史舞台。鞋服企业不是很复杂的高科技企业,真正具备匠心、耐心的品牌企业还是有未来的,关键是要坚持。”

“不卖鞋”的星期六还剩下什么?

事实上,早在开启战略转型之时,星期六这家以女鞋起家的公司或许就已志不在“女鞋”了。星期六此前提出的“打造时尚IP生态圈”战略发展方向一直推行至今。

为了打造时尚IP生态圈,星期六于2017年先后收购了时尚锋讯、北京时欣等互联网时尚信息平台(运营Onlylady女人志、Kimiss闺蜜网);2018年,星期六以发行股份及支付现金购买了总估值20亿元的杭州遥望网络股份有限公司(以下简称“遥望网络”)。资料显示,遥望网络成立于2010年,早期从事于微信公众号生态数字营销,2018年开始布局直播电商领域后,迅速成为业内头部MCN机构。

频繁的收并购为星期六带来了新主营业务的快速增长。数据显示,星期六的互联网广告业务营收比重从2017年的9.2%升至2020年的69.1%,远超服装鞋类业务的营收。

随着时尚媒体广告营销需求受疫情影响大幅降低,时尚锋迅及北京时欣的营业收入及净利润均出现大幅下降,主打直播带货的遥望网络成为星期六的营收主要来源。

截至2020年,新增贾乃亮、娄艺潇、辰亦儒、沈涛等多位艺人主播的遥望网络,合计签约明星超10人,签约瑜大公子、李宣卓等“红人”超100人,2020年实现销售GMV43亿元;收入14.33亿元,同比增长92.5%;净利润为2.67亿元,同比增长27.6%。2021年,遥望网络成交订单量突破1亿单,销售GMV超100亿元,是2020年的约2.5倍。

星期六在公告中对遥望网络寄予厚望:未来公司将继续推动战略转型,集中资源推动移动互联网营销业务的发展。2022年将大力发展社交电商相关生态,加强供应链建设,通过多种方式提高商品毛利/佣金率,同时设立产业基金;逐步加大非标商品领域的服饰类、珠宝类等方向的资源投入力度。此外,星期六还将设立遥望创新研究院,对区块链、AI智能、元宇宙、数字虚拟人等领域加强研究,并孵化创业团队,为未来业务的持续发展培育新动能。

对于公司业务变动,星期六先是于1月19日在二级市场获得2.93%的小涨幅,1月20日开盘后,星期六股价整体呈跌势,最终报收18.08元/股,跌幅为8.04%,市值降至165亿元。