伴随中国互联网和电商产业的高速发展,零售数字化转型进程持续推进。在同城零售领域,即时零售有望成为下一个万亿级别的数字零售细分赛道。即时配送是即时零售的核心基础设施,它在销售流程之后发挥着至关重要的作用,保证了消费者“即时需求、即时满足”。即时配送的效率直接决定着即时零售业务能否满足市场对于“即时”服务的预期,对于确保即时零售行业的健康、高速、持续增长至关重要。此外,即时配送服务平台还通过引入创新配送模式和多元化的服务场景及类型,进一步拓宽了即时零售品类和即时服务的边界、扩大了潜在用户群体。

2024年1月22日的国务院常务会议审议通过《关于促进即时配送行业高质量发展的指导意见》。会议指出,近年来即时配送行业快速兴起,在促进消费、保障民生、扩大就业等方面发挥着越来越重要的作用。要加强鼓励引导,进一步营造良好营商环境,提升行业发展水平和支撑带动能力。要督促企业守好食品安全、配送安全等底线,加强劳动者权益保障,推动降低企业合规经营成本。

在此背景下,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)持续关注中国即时配送行业的发展现状和行业新趋势,正式发布《2023年中国即时配送行业趋势白皮书》。该报告指出在消费逐步复苏、政策持续完善、万物即时可达、流量多极化、数字化转型加速等多方面因素促进下,中国即时配送行业面临广阔的发展机遇、拥有持续增长的动能。

本文深入技术和行业发展,解析中国即时配送行业发展动能、发展趋势以及领先即配服务商的核心竞争力。

宏观经济背景:消费复苏与零售数字化

2023年中国经济复苏趋势明显,其中第三产业占GDP比重提升、社会消费品零售总额同比明显增长,餐饮行业收入和商品零售额均有显著增长,消费市场开始明显回暖,成为支撑国民经济发展更为重要的组成部分。分消费类型来看,餐饮行业在2022年低基数基础上实现了快速的反弹,按商品类型看,服装、日用品、烟酒等高频刚需品类表现强劲,其他品类如服装鞋帽、化妆品等亦表现出较高增长。

近年来,随着技术的不断进步和消费习惯的改变,更多中国居民越来越倾向于在线购物,而疫情则加速了购物线上化的趋势。国家统计局数据显示,从2019年的20.7%到2023年的27.6%,中国线上购物的渗透率显著提升。预计到2028年,随着移动互联网络基础设施的更加完善、数字支付的进一步普及、数字零售平台在线上消费领域的技术和业务持续创新、物流履约服务的持续优化和效率提升,零售线上渗透率将进一步提升至35.3%。

即时配送概述:时效性和灵活性更高的新型物流模式

零售数字化转型推动同城货运、同城快递以及即时配送等多种同城物流服务的快速发展。其中即时配送在履约时效性和场景灵活性方面有着明显的优势:

三种主要同城物流模式的对比

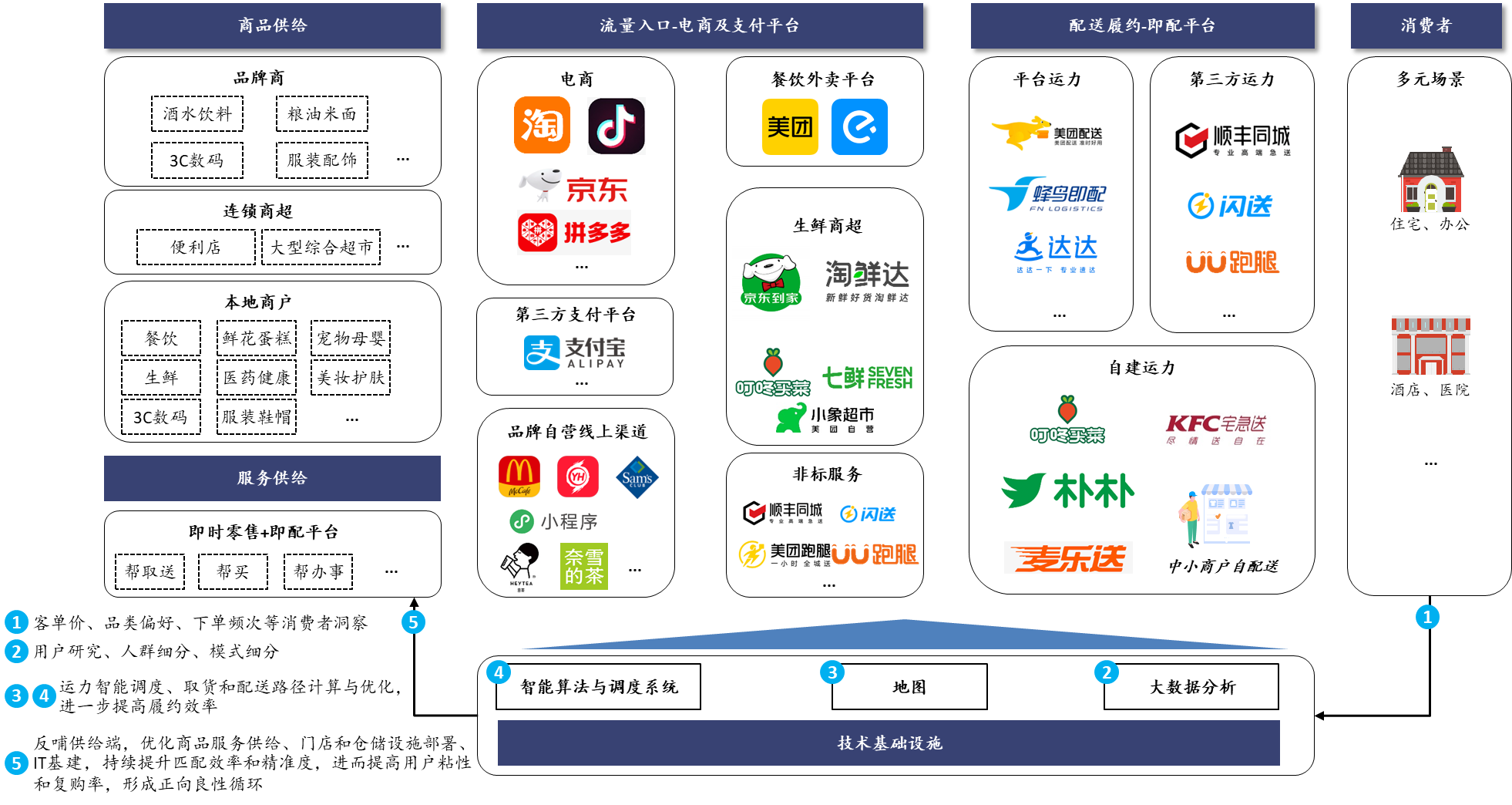

注1:灵活性从接单响应速度、是否上门取送货、服务场景多元性和定制化程度等维度综合评估资料来源:沙利文研究即时配送价值链主要由三部分构成:品牌商、本地商户等商品供给方;连接供给方和消费者的多极化流量渠道;以及即时配送服务商,随着消费者对于“即时需求、即时满足”的要求日益提高,即时配送服务成为了连接线上消费者与线下产品的关键桥梁。

即时配送价值链

资料来源:沙利文研究即时配送行业核心驱动因素:餐饮底盘稳固、非餐即时零售高速增长,成为行业重要新增量

随着新型商业模式基础设施和城市配送服务网络的快速完善,以半日达、小时达、分钟达为特征的即时零售已经成为零售模式创新的新风口。在“快递不够快”日益成为消费者面临的显性痛点的今天,即时配送服务以其对消费者“即时需求、即时满足”的服务能力,成为线上消费领域日益重要的履约方式。

当前即时配送主要服务于餐饮外卖和即时零售领域,其中餐饮外卖发展相对成熟,渗透率高达24.5%,显著高于即时零售对整体商品零售当前仅约2.1%的渗透率。而即时零售提供随时随地的便利购物,满足了新时期消费者“即刻满足、当场享用、个性体验” 的新消费价值主张,成为传统零售在后疫情时代复苏进程中的高成长细分领域,为零售行业带来了新增量。在即时需求即时满足的消费需求趋势下,即时零售成为高确定性的生活方式。线下零售/餐饮、远场电商等均在积极拥抱即时服务,本地线上零售和即配服务将继续成为高成长赛道。

即时配送行业核心市场及新增量市场

资料来源:国家统计局、沙利文研究即时配送行业核心驱动因素:个人跑腿服务需求增加,成为即配服务高客单价业务类型

随着快节奏生活方式的普及和消费者对于高效、便捷服务需求的日益增长,跑腿服务应运而生并迅速发展。跑腿服务涵盖了从日常用品的采购到各类个性化需求的代办服务。与其他即时配送服务相比,跑腿服务因其高度的定制化和灵活性而独树一帜。消费者不仅期望服务能够满足基本的送达需求,更希望服务能够针对特定的个人需求提供定制化解决方案,无论是购买特定商品、处理紧急事务还是代为完成复杂的任务清单。因此,相对于标准化的即配服务,消费者对于这种能够提供附加价值和个性化体验的跑腿服务表现出了更高的溢价支付意愿。

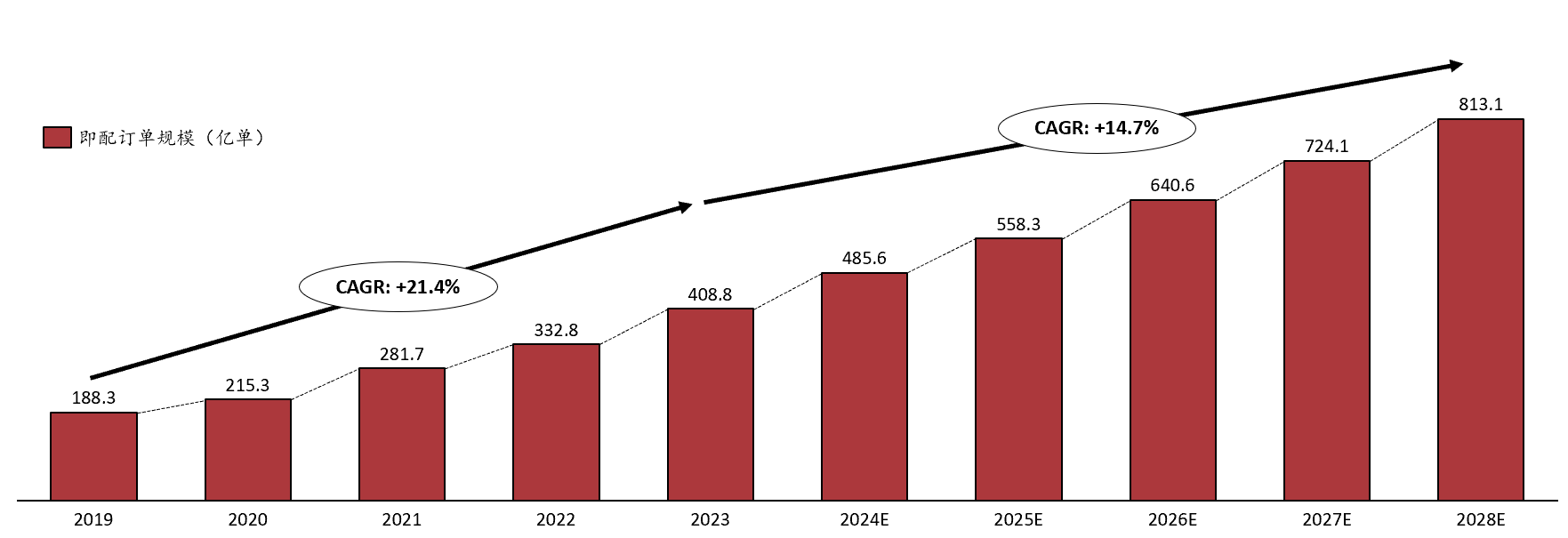

即时配送行业规模:年订单量突破400亿的高成长赛道

2023年中国即配行业订单规模在餐饮服务和零售复苏的基础上实现了较为明显的增长,全行业订单规模达到约408.8亿单,同比增长22.8%,过去5年年均复合增长率达到21.4%。

未来,除餐饮外卖场景之外,即时零售万物到家趋势提速,为即时配送行业带来持续增长动能。预计到2028年,全国即时配送订单规模将达到813.1亿单,未来5年保持年均14.7%的两位数增长。

中国即时配送服务行业规模,以订单量计,2019-2028年预测

资料来源:沙利文研究即时配送行业趋势

流量多极化趋势加深,第三方即配服务抢占行业新增量

本地零售数字化转型提速,传统电商、内容电商、餐饮零售品牌和即时配送平台等均积极切入本地消费,流量多极化趋势显著。此外,头部商超与餐饮品牌通过自建APP和小程序等线上渠道,从自营渠道获取订单,减少对单一外部平台流量和运力的依赖,同时有助于提高用户粘性、复购率和品牌忠诚度。近年来头部KA自营渠道订单占比显著提升,例如某大型连锁商超在2023年约有60%的线上订单来源于自营渠道,更高比例的多元渠道、尤其是自营渠道订单对于运力充足、履约能力强的第三方即配服务需求也将进一步提升,高质量第三方即配履约成为商超和餐饮品牌提升服务质量和品牌形象的关键抓手。

下沉市场机遇广阔

下沉市场指三线及以下城市、县镇与农村地区的市场,是我国人口基数最大、面积最大、潜力最大的市场。分布在三四线等下沉市场的零售店铺数量占全国传统零售小店总量的90%以上。此外,下沉市场移动互联网用户规模超过7亿,即时零售潜在用户超过2.5亿,餐饮外卖的潜在用户超过3亿。因此,即时配送在下沉市场有很大的发展空间。以“线上下单,线下30分钟送达”为主要特征的同城即配服务,可以满足下沉市场居民更加多元、不断升级的消费需求。

政策引导进一步增强了下沉市场即时零售和即时配送行业的发展动能。2023年7月,商务部与其他八个部门共同发布了《县域商业三年行动计划(2023—2025年)》,旨在加强县域的商业网络和多样化商业形态。顺丰同城、闪送为代表的第三方即时配送平台,正在成为构建县域物流“快速通道”的基础设施,不仅提升了县域商业的即时零售规模,也显著激活了县级市场的消费活力和潜力。

与快递的协同性进一步增强

中国快递业务量连续三年突破千亿件,规模庞大。而尤其在“618”和“双十一”等购物节旺季,快递业务量的短时间高增长对快递运力形成极大压力,而即时配送模式则通过其庞大的运力规模、高效的运力协调机制,在头程揽件和末端配送等环节助力快递服务提升履约效率和服务质量,优化用户体验。

对于物流集团或电商集团而言,旗下的即时配送平台(典型企业如顺丰同城、达达等)能够更加有效地发挥集团内部的业务协同效应。这些集团通常拥有庞大的物流业务规模和基础资源,包括但不限于仓储设施、运输网络、配送快递服务、以及丰富的订单和库存信息系统。通过内部的紧密协同,这些集团能够以较低的成本实现快递服务与即时配送之间的无缝对接。这种协同不仅提高了资源的使用效率,也为消费者提供了更快、更可靠的配送服务。通过集团内部资源的整合与优化,即时配送平台能够更好地满足市场的需求,同时提升客户满意度和忠诚度。

即配平台将企业社会责任作为更为重要的战略任务,出台一系列举措保障骑手权益

用工权益保障成为即配平台等灵活用工企业重点关注话题,多层面保证骑手权益成为行业共同趋势。行业领先企业如美团配送、蜂鸟配送、顺丰同城、达达等均出台了一系列的骑手权益保障举措,包括宽限配送时长、保障骑手安全、重视骑手培养及其职业发展、投入资金激励骑手并进一步提高其收入等。

即配行业高速增长,新玩家不断涌入赛道,跑腿业务成为首选切入点

跑腿服务主要涵盖了餐饮外卖、同城物品取送、代购和代理事务办理等场景需求。快节奏的现代生活、移动互联网的快速发展和消费者日益个性化的多元服务需求推动跑腿经济快速兴起。

作为即时配送行业中主要面向C端且溢价较高的服务类型,跑腿业务自2023年以来先后吸引了包括货拉拉、滴滴、哈啰出行、高德等货运或出行领域玩家的跨领域布局。这些平台既看中了跑腿业务的高客单价和市场增长潜力,也希望利用自身的既有规模运力或C端用户流量来实现业务的快速扩张,构建新增长曲线。

无人配送、云服务以及人工智能快速发展,新兴技术助力同城即配行业智能化提效升级

无人车/无人机降本增效作用显著:无人机/无人车得益于其自动化、智能化、易定位等特性,在园区、景区公园等特殊区域及工况下能够自主完成配送服务,远期规模化应用后将显著降低配送成本。

而人工智能/云计算当前的应用则更为成熟,主要通过更加智能和高效的运力调配、路线规划来提高履约效率,优化骑手体验。