郑州银行已连续两年未进行现金分红,亟需补充资本充足水平。

近日,河南省地方金融监管局官网发布公告称,禹州新民生村镇银行股份有限公司等村镇银行线上交易系统被河南新财富集团投资控股有限公司(以下简称“新财富集团”)操控和利用的犯罪事实已初步查明。记者注意到,郑州银行(002936.SZ)原副行长受贿案亦涉及新财富集团。而根据郑州银行频繁收到的罚单显示,受罚事由为流动资金贷款被违规使用或挪用。

此外,郑州银行发布声明称其2021年度不进行现金分红,这已是该行第二个年度未进行分红。业内人士分析道,郑州银行核心一级资本充足率不断逼近监管红线,该行或将分红利润部分用于补充核心一级资本。不过,目前郑州银行核心一级资本并未见上涨。

受贿案涉新财富集团

日前,河南银保监局、河南省地方金融监管局就个别村镇银行有关问题作出回应称,针对近期个别村镇银行线上服务渠道关闭问题,各级金融管理部门密切配合公安机关开展调查,村镇银行线上交易系统被新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

值得注意的是,郑州银行原副行长乔均安受贿案亦牵扯到新财富集团。公开资料显示,乔均安在先后担任原郑州市商业银行副行长、郑州银行副行长期间,利用职务便利,为新财富集团董事长吕奕控制的公司在郑州银行获得贷款提供帮助,并以其妻子名义多次向吕奕借款900余万元。随后其再次向吕奕借款时,吕奕提出以从公司借款并向其控制的其他公司放贷的方式,使乔均安得到息差,后乔均安以此形式向吕奕索要2394.67万元,用于归还之前向吕奕的借款及偿还个人借款、家庭消费等。

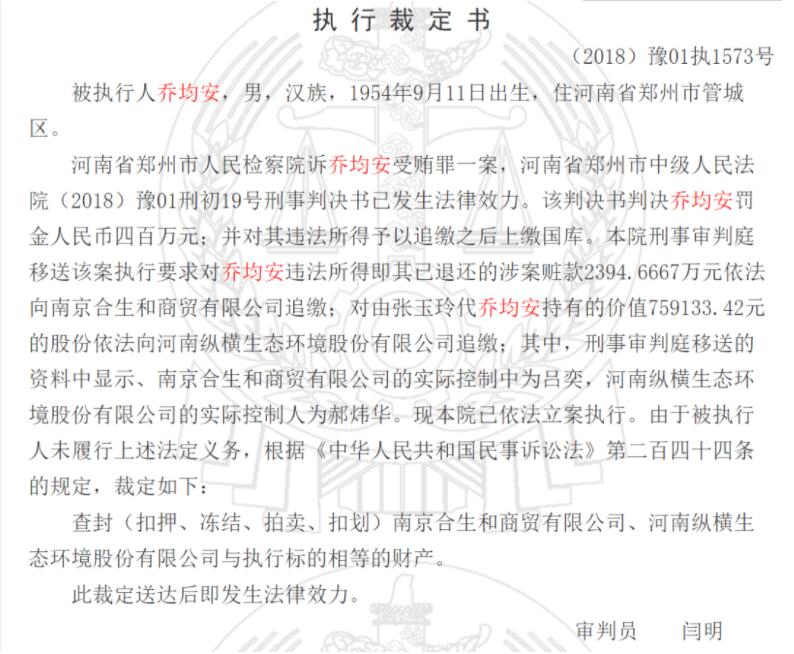

*乔均安执行裁定书,截图自裁判文书网

判决书显示,判决要求对乔均安违法所得即其已退还的涉案赃款2394.67万元依法向南京合生和商贸有限公司追缴,对由张玲玉代乔均安持有的价值75.91万元股份依法向河南纵横生态环境股份有限公司追缴。除此之外,乔均安被判处有期徒刑14年。资料显示,上述两家公司的实际控制人均为新财富集团董事长吕奕。

有投资者在投资者互动平台对郑州银行提问,“郑州银行与涉事河南村镇银行是否有业务往来”?郑州银行回复称:“郑州银行历来重视保护包括各类客户在内的利益相关方的合法权益,并在相关法律法规的规定范围内,依法合规开展经营活动。”郑州银行表示,截至目前,该行与涉事村镇银行无业务往来。

不过,资料显示,2022年3月末,河南银保监局公布《行政处罚信息公开表》(以下简称《公开表》)。其中,连续8张《公开表》(豫银保监罚决字〔2022〕2号—9号)显示对郑州银行下属6个支行的处罚,被处罚问题包括贷款被违规使用或挪用、违规办理按揭贷款等。

2021年12月31日,郑州银行收到3张罚单,涉事银行均为郑州银行许昌分行,主要违法违规事由为流动资金贷款被挪用于归还信托公司借款和承接其他公司借款。

北京建龙重工集团产业金融研究院院长麒鉴向《中国科技投资》记者表示,频繁收到监管部门罚单,从社会公众的角度看,或将产生对该银行的信心流失,进而产生对银行的不信任;若问题严重,可能导致对银行高管作出终身取消高管任职资格和员工终身从业资格的处罚。

两年未进行分红

郑州银行成立于1996年11月,2015年在香港上市;2018年转战A股,在深交所上市,为河南省首家A股上市银行、国内首家A+H上市城商行。值得注意的是,年报显示,郑州银行前十大股东中有六名股东所持有的股权被部分或全部质押,其中第十大股东河南盛润控股集团有限公司(以下简称“盛润控股”)持有的1.21亿股股份均被质押及冻结。而盛润控股于去年年初起卷入多起借贷官司,其债券亦多次展期。

数据显示,截至2021年年末,郑州银行营业收入为148.01亿元,同比增加1.33%;归属于股东的净利润为32.26亿元,较上年同比增长1.85%,2021年,上市城商行净利润增幅为11.56%,郑州银行净利润增幅却远远不及上市城商行平均水平。

自2021年1月起,郑州银行股价呈下降趋势,其历史最高点为4.15元/股,截至2022年7月1日,郑州银行收盘价为2.68元/股。

郑州银行在2021年年报中称,“本行董事会建议2021年度不进行现金分红,不送红股,不进行资本公积转增股份。”在披露年报的后一天,郑州银行发布《关于2021年度拟不进行现金分红的专项说明》,这已是该行第二个年度不进行现金分红。

2020年,郑州银行未进行现金分红的原因为考虑新冠疫情冲击、留存未分配利润补充资本等因素。2021年,银行表示其原因有三:一是银行通过降低利率、减少收费、贷款延期还本付息等措施,持续让利实体经济,发展速度和营收水平受到一定影响;二是银行不断加大风险处置力度,提升信用减值损失计提水平;三是留存的未分配利润将用作该行核心一级资本的补充,有利于提升银行资本充足水平。

针对上市银行连续两年未进行现金分红的情况,邮储银行战略发展部韩军伟告诉《中国科技投资》记者,商业银行利润去向主要分为三部分:约17%用于缴纳所得税,约23%用于分红,约60%用于补充核心一级资本。“上市银行连续两年不进行分红,主要与核心一级资本不足相关,如一季度末郑州银行核心一级资本充足率为9.36%,比监管要求仅高2个百分点,不断逼近监管红线,因此将分红的利润部分用于补充核心一级资本”,韩军伟补充道。

然而,郑州银行资本充足率不升反降。2021年年末,郑州银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.49%、13.76%、15%;2022年第一季度,该行上述数据下降至9.36%、13.44%、14.55%。此外,根据银保监会公布的2022年第一季度商业银行监管指标情况表显示,全国银行核心一级资本充足率为10.7%,一级资本充足率为12.25%,资本充足率为15.02%。

某银行市场分析师则向《中国科技投资》记者表示,通常银行核心一级资本下降或是银行内源性不足、银行加大不良风险处置力度、外源性融资渠道相对有限等因素造成。该分析师指出,银行核心一级资本补充渠道主要为利润留存,增资扩股如IPO、优先股、定增、配股、可转债等方式。

针对郑州银行涉及新财富集团及未进行现金分红等相关问题,记者致函该行,截至发稿,未获回复。