近年来,在中国家庭护理行业风起云涌的市场环境中,圣贝拉集团以其稳健的发展态势和卓越的市场表现,赢得了业界广泛的关注与认可。作为家庭护理行业的领军企业,圣贝拉不仅见证了行业的蓬勃发展,更以其自身的实际行动,为行业的规范化、专业化发展树立了标杆。

圣贝拉集团的发展历程,是与中国家庭结构演变、国家生育政策调整以及消费者需求升级紧密相连的。随着越来越多的家庭开始注重生活品质与产后护理,圣贝拉凭借其敏锐的市场洞察力和细致入微的服务,迅速在市场中脱颖而出。从2017年成立至今,圣贝拉始终坚持以客户为中心,不断创新服务模式,提升服务质量,已赢得了广大消费者的信赖与好评。

在财务数据方面,圣贝拉同样交出了令人瞩目的成绩单。招股书显示,圣贝拉集团自2021年至2023年,营业收入分别达到了2.59亿元、4.72亿元和5.60亿元。这一连串的数字背后,是圣贝拉对市场精准把控、业务持续优化以及运营效率不断提升的生动写照。同时,圣贝拉还通过优化成本结构、加强费用控制等措施,实现了盈利能力的显著提升。2023年,圣贝拉经调整后的净利润达到了2,077万元,成功实现了扭亏为盈。2024年上半年,圣贝拉持续盈利,经调整净利润较同期增加122.4%至1,715万元。

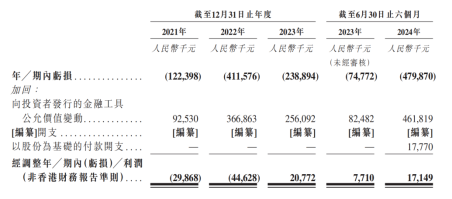

然而,在圣贝拉的发展过程中,也并非一帆风顺。尤其是在冲刺港股IPO的过程中,其账面亏损的情况曾一度引发外界的关注和质疑。但深入了解后不难发现,这些所谓的“亏损”其实主要源于企业向投资者发行的金融工具公允价值变动所导致的会计处理结果,并非实际上的企业经营亏损。

并且该类向投资者发行的金融工具公允价值变动的主要原因在于公司的股权价值增长。随着公司估值的上升,这些向投资者发行的金融工具的公允价值也随之增加,但由于《香港财务报告准则》的会计处理要求,这种公允价值的增加也会被计为负债的增加,从而造成损益表上骇人听闻的“亏损额”,这也导致了圣贝拉被无辜扣上“巨额亏损”的帽子。

值得注意的是,一旦公司成功上市,随着该等金融工具的优先权被终止,将被重新分类为普通股权益,且这类由融资活动引起的会计性亏损处理通常也会在上市后的第一个财年得到修正。因此,为了客观地展示企业真实的经营表现,许多企业会在招股书中披露“调整后”净利润,主要的调整项为加回向投资者发行的金融工具的公允价值变动。

圣贝拉招股书中明确显示,“于2021年、2022年及2023年12月31日与2024年6月30日,我们产生负债净额状况是由于确认向投资者发行的金融工具(即附优先权的股份及认股权证)所产生的巨额负债加上累计亏损所致”。2021年、2022年、2023年和2024年上半年,圣贝拉向投资者发行的金融工具公允价值变动为人民币0.93亿元、3.67亿元、2.56亿元和4.62亿元。这些数据都被累加在了损益表中。

换言之,圣贝拉的财务“亏损”恰恰经历了过往融资后企业发展得越好、股份价值提升得越多导致的,扣除这部分会计处理后,圣贝拉实际业务已经在2023年实现盈利2,077万元。2024年上半年,圣贝拉持续盈利,经调整净利润较同期增加122.4%至1,715万元,无疑是向市场展示了其真实的经营状况和发展潜力。

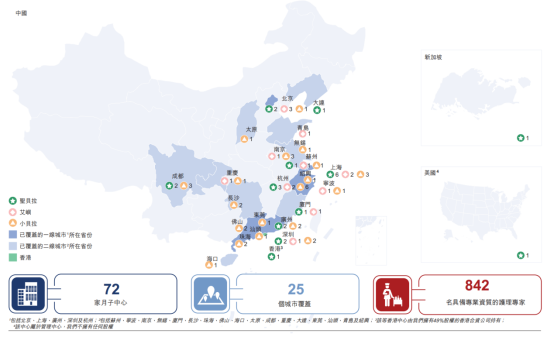

除了财务数据的亮眼表现外,圣贝拉在业务布局和产品线拓展方面也同样值得关注。截至目前,圣贝拉已建立了包括圣贝拉、Bella Isla及小贝拉在内的三大品牌,旗下拥有72家高端月子中心。这些月子中心不仅遍布全国各大主要的一、二线城市,更以优质的服务和舒适的环境,为无数家庭提供了专业、贴心的护理服务。同时,圣贝拉还积极拓展女性健康食品等细分领域,通过电子商务平台零售综合女性健康食品,进一步丰富了公司的产品线和服务范围。

作为家庭护理行业的稳健前行者,圣贝拉以其卓越的实力和坚定的信念,诠释了发展的真谛。在未来的发展道路上,相信圣贝拉能继续乘风破浪,引领家庭护理行业迈向新的高度。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。